生活

消費決策與財務管理之權衡:月入三千元儲蓄一萬元下購買三千五百元手機之多方探討

消費者在權衡三千五百元手機支出與一萬元儲蓄及三千元月薪時的財務決策分析與多方觀點彙整。

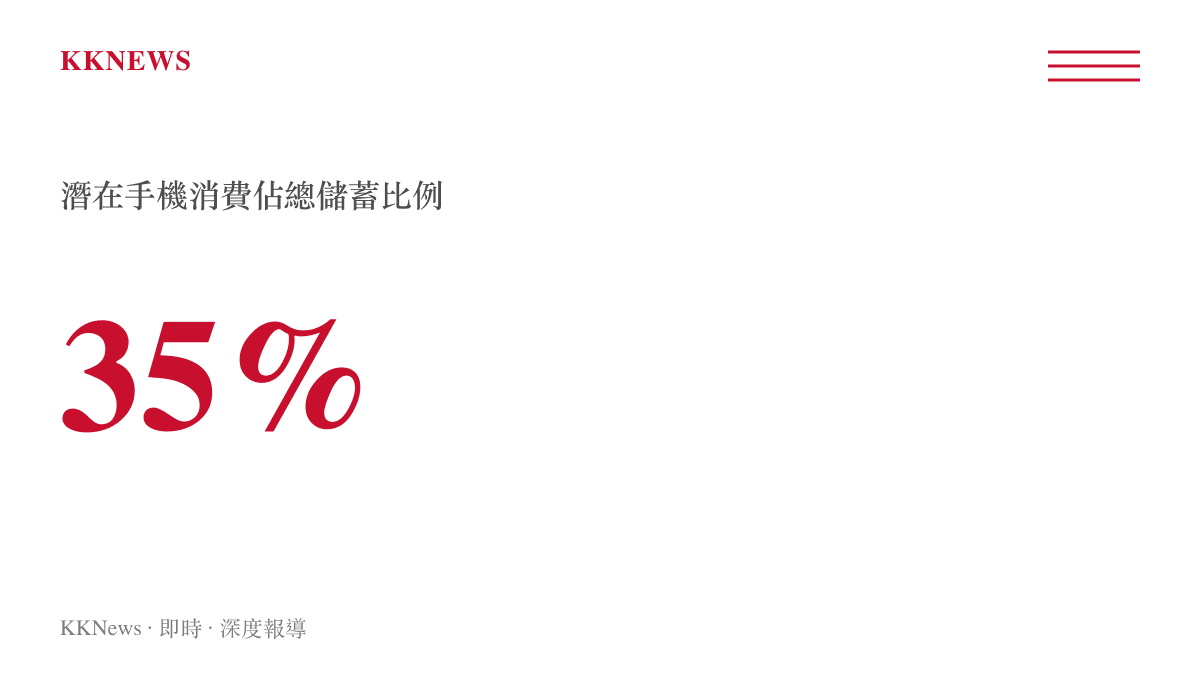

針對「月收入約三千元、現有儲蓄一萬元之民眾,是否應支出三千五百元購買新智慧型手機」一項議題,近期於網路問答平台引發廣泛討論。根據知識問答平台知乎上的問答紀錄,該筆消費佔當事人總儲蓄額的百分之三十五,且超過其一個月的薪資總和。此議題涉及個人資產配置、消費心理學以及基礎財務管理等層面,成為觀察一般大眾在有限收入下進行消費決策的典型案例。

核心財務數據與背景事實

此討論串源於一名網友於知乎平台上發布的提問。根據該名網友自述,其每個月之經常性薪資收入約為三千元人民幣,目前個人的總儲蓄金額為一萬元人民幣。該名網友正面臨一項消費抉擇:是否花費三千五百元購買一部全新的智慧型手機。這筆潛在的消費金額佔其現有總儲蓄的百分之三十五,同時相當於其超過一個月的薪資收入。

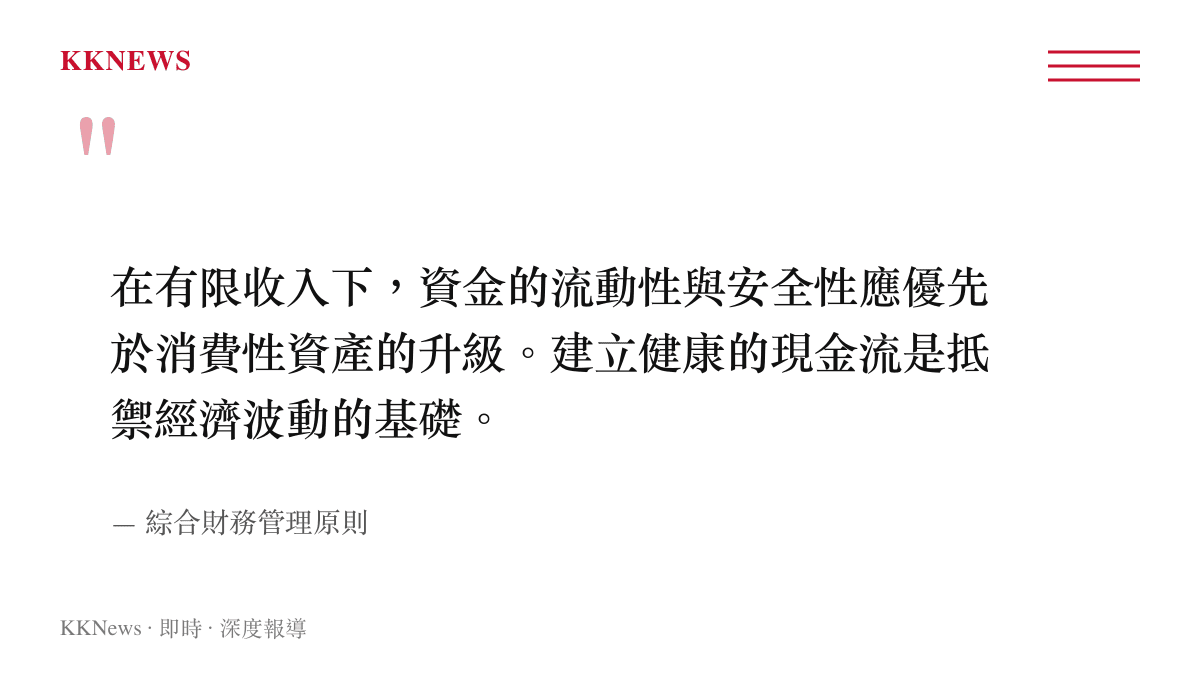

在財務規劃的基礎評估中,消費支出通常被區分為「必要支出」與「非必要支出」。智慧型手機在現代社會中具備通訊、工作、支付及資訊獲取等多重功能,對多數人而言屬於維持基本生活與就業的必備工具。然而,當設備仍可正常運作,或新設備的購買成本將顯著消耗個人緊急預備金時,該項支出便從「剛需」轉變為需嚴格評估的財務決策。

支持購買立場與消費效用分析

在該問答平台的討論中,部分回覆者基於「邊際效用」與「生產力提升」的角度,表達了支持購買的立場。支持方認為,若舊有手機已經嚴重老化,導致運行速度過慢、電池續航力極差或頻繁宕機,將會直接影響當事人的日常生活品質與工作效率。

在數位化時代,手機不僅是通訊工具,更是獲取兼職機會、進行線上學習以及使用行動支付的基礎設備。若三千五百元的手機能夠顯著改善這些基礎功能的體驗,並且能夠維持穩定運作三至五年,將此視為一種對自身生活品質與工作效率的投資,具備其合理的經濟邏輯。此外,支持方亦指出,在承受範圍內適度滿足消費慾望,有助於提升個人的心理滿足感與工作動力。

反對購買立場與風險管理機制

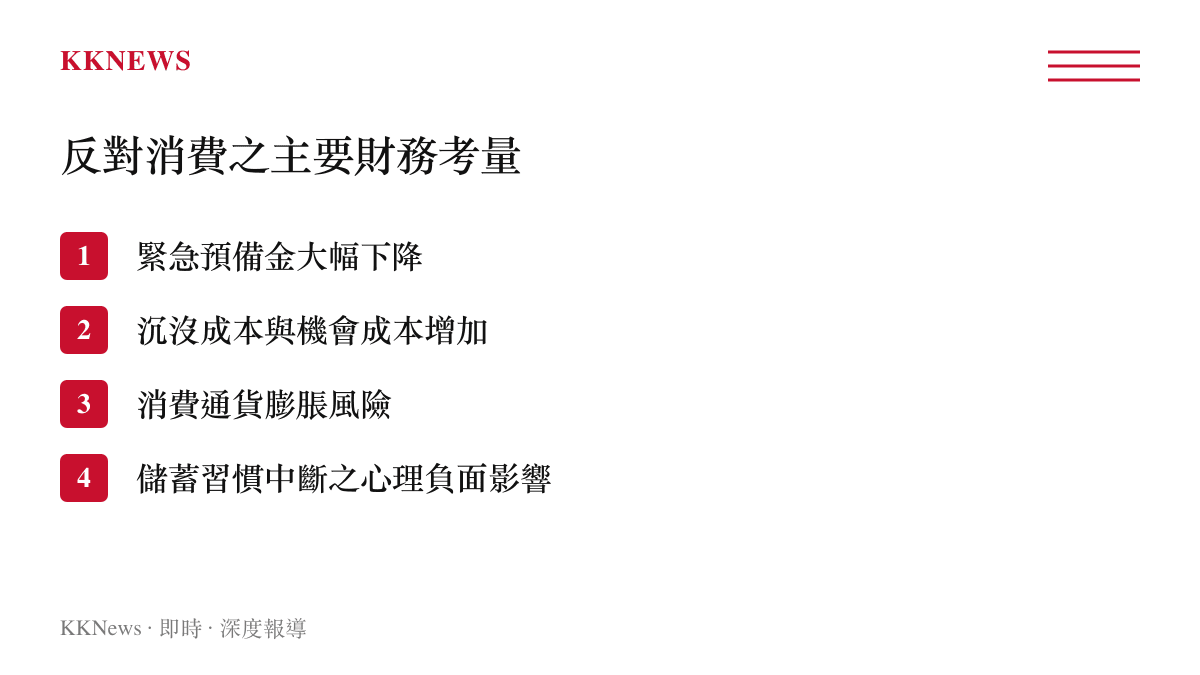

相對地,多數具有財務規劃概念的回覆者提出了反對意見,其論述核心集中於「緊急預備金」的重要性與機會成本的考量。在財務管理原則中,維持三至六個月的基本生活開銷作為緊急預備金,是應對失業、突發疾病或意外事故的基礎防線。

以該網友月收入三千元的情況推估,若其每月的生活開銷接近其收入水平,一萬元的儲蓄作為基礎防禦資金可能僅處於剛好足夠或略顯不足的邊緣。一旦花費三千五百元購買手機,其可用儲蓄將驟降至六千五百元,這將大幅削弱其抵禦突發財務風險的能力。

反對方強調,在收入有限的條件下,維持穩定的儲蓄習慣與資產累積,較購買非急迫性的消費性電子產品更為重要。消費性電子產品一旦購買便立即發生折舊,屬於貶值資產,將有限的流動資金轉換為貶值資產,不利於長期的財務累積。

專家學者之客觀財務評估指標

針對此類型之個人消費決策困境,財務規劃領域之分析指出,消費者在進行中大型金額的消費評估時,應導入量化指標與結構化的決策流程。單純以「想要」或「需要」作為判斷依據,容易受到當下情緒影響,導致衝動消費或事後懊悔。

專家建議,可以透過以下幾項客觀指標來進行綜合評估。首先是「需求迫切性評估」:現有設備是否已經毀損至無法執行基本功能?若僅是電池老化,更換電池的成本是否遠低於購買新機?其次是「負債比與儲蓄比檢視」:該筆支出是否會導致個人的現金儲備低於安全水位?

第三項評估指標為「使用年限之成本效益分析」。若以三千五百元購買一支手機,預計使用三年(三十六個月),則每月的折舊成本約為九十七元。若此一金額在其每月三千元的收入中佔比合理,且不影響食衣住行等基礎開銷,則該消費行為具備較高的合理性。最後,消費者應檢視「替代方案」。例如,是否可以透過購買高性價比的二手手機,或降低預算至兩千元左右的入門款機種,來同時滿足換機需求與保留較多的儲蓄。

個人財務結構最佳化之後續發展

這項源於網路論壇的消費決策討論,實際上反映了開發中國家或地區中,基層勞工與年輕世代在面對數位時代消費誘惑時,普遍面臨的資源分配難題。隨著智慧型手機成為現代生活的重心,手機製造商不斷推出新技術與新機型,加重了消費者的社交壓力與比較心理。

此事件後續可能帶來的啟示在於,提升全民的基礎財務素養已成為重要課題。社會大眾需要建立「量入為出」與「延遲滿足」的財務觀念。對於該名提問的網友而言,最終是否購買手機並非絕對的對錯,而是取決於其對自身財務狀況的全盤掌握度,以及對未來收入穩定性的預期。

綜合各方資訊與專業分析,在月收入三千元且儲蓄一萬元的條件下,支出三千五百元購買手機是一項需高度謹慎的財務決策。若非舊有設備已完全無法使用,多數客觀的理財建議傾向於保留現金儲蓄,或尋求成本更低的替代方案,以確保個人財務結構的穩定性與抗風險能力。此一個案提供的價值,在於示範了如何運用財務管理思維,將日常消費行為轉化為理性的經濟決策過程。