創業

自媒體創業者張雪自稱負債近一億人民幣 擬出售持股本月還清 創辦人股權變現與資本結構風險一次看

內容創業者張雪在社羣平臺自曝負債近一億人民幣,稱已出售部分持股、本月將全數還清。即時通訊社整理創辦人股權質押、減持訊號與自媒體現金流等資本結構議題。

根據當事人在社羣平臺的說法,中國大陸自媒體創業者張雪自曝個人負債金額接近一億元人民幣,並稱已出售「一點股份」變現,承諾本月內全數清償、聲稱日後不再舉債。由於相關金額與還款進度均屬當事人單方說法、未經獨立查證,市場與輿論焦點已轉向更結構性的問題:創辦人以個人持股變現償還私人負債,究竟反映了哪些資本結構與股權處分的風險訊號。

關鍵事實

- 當事人:張雪,身分為自媒體/內容創業領域的創辦人。

- 自曝負債規模:據其本人說法,接近一億元人民幣(確切數字未經會計或第三方查證)。

- 還款方式:自稱本次出售「一點股份」變現,預計本月內還清。

- 還款承諾:當事人表示還清後不再舉債。

- 資訊來源:相關討論源於知乎提問頁面,屬社羣平臺自述,尚無獨立財報或工商登記資料佐證。

倒金字塔:5W1H 與事件經過

綜合外電報導,張雪在公開發文中披露個人財務狀況,主動說明負債金額與還款計畫。她稱,這次僅出售「一點股份」,款項到帳後本月就會結清所有欠款,並強調日後不再舉債。

從新聞事實角度,可關注的並非個人品德,而是「出售持股還債」背後的資本運作邏輯。創辦人私人若背負大額負債,常見處置工具包含質押持股借款、減持或協議轉讓變現,以及引入外部投資人承接股權;本次當事人選擇出售持股償債,即屬股權變現的一種形式。

股權變現還債:創辦人資本結構的訊號

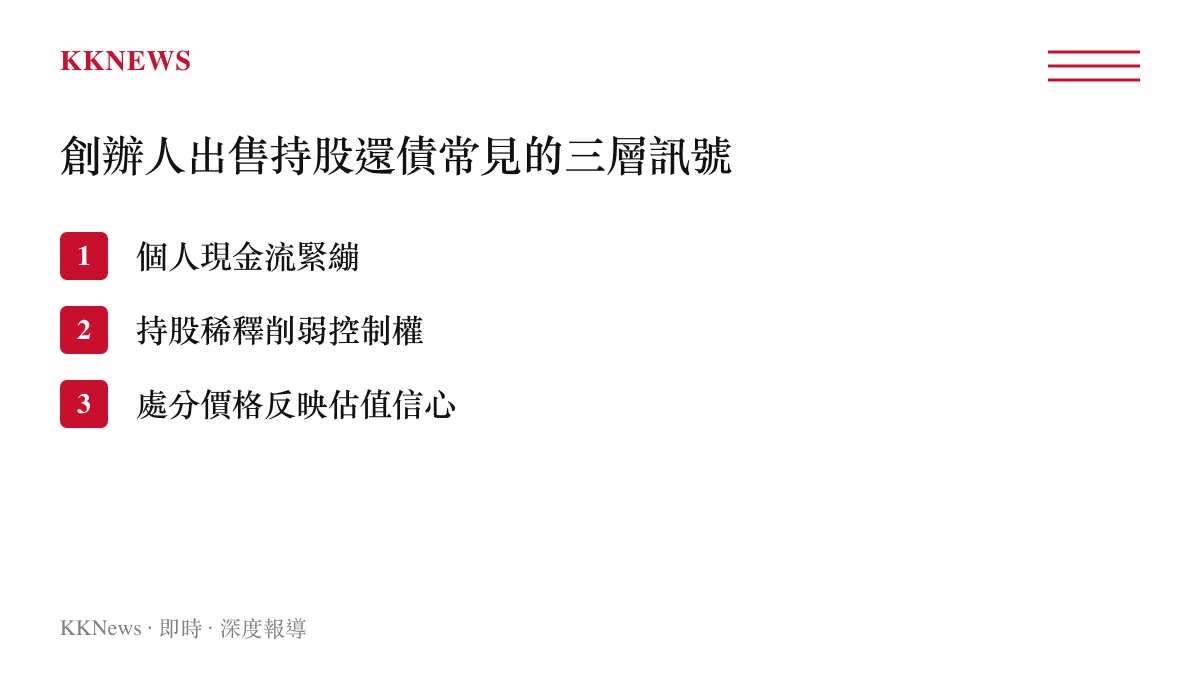

創辦人為償還個人負債而出售公司股權,在資本市場是觀察控股結構穩定度的重要訊號。業界常識顯示,這類處分至少傳遞三層訊息:其一,創辦人個人現金流緊繃,可能反映其私人投資或財務槓桿過高;其二,持股比例下降會稀釋對公司的控制權與表決權;其三,若處分價格低於市場預期,會被解讀為創辦人對公司估值的信心不足。

值得對照的是,大型企業集團創辦人的個人負債與資產處置,往往牽動整個企業羣的信用。先前恆大集團債務危機期間,創辦人許家印名下高價物業的處置即成為外界追蹤債務回收進度的指標,顯示個人無限連帶責任與企業資產之間的界線,在實務上常被反覆檢驗。

個人無限連帶責任與股權質押風險

在中國大陸的商業融資實務中,創辦人為公司取得貸款而提供個人無限連帶保證,是相當普遍的安排。一旦公司現金流出問題,債務責任會穿透到創辦人個人,使其必須動用私人資產——包括持有的公司股權——來清償。股權質押則是另一種常見工具:創辦人將持股押給金融機構換取資金,但若股價或估值下跌,會觸發追繳保證金,進一步迫使創辦人拋售持股,形成「估值下跌、質押追繳、再拋售」的負向循環。

公開資料顯示,過去數年 A 股與港股多家民營企業創辦人,都曾因大量質押持股而在市場波動時面臨平倉壓力,凸顯創辦人個人資產與公司股權高度綁定的結構性脆弱。本次事件中當事人自稱的「一點股份」具體佔其總持股比例多少、是否涉及質押解除,因無公開財報,外界無從確認。

自媒體創業的現金流脆弱性

自媒體與內容創業商業模型的特性,也為這類個人負債事件提供了背景脈絡。內容公司的收入高度依賴廣告分潤、品牌合作與直播帶貨,現金流容易受平臺政策、演算法調整與流量波動影響,穩定性低於傳統製造業或訂閱制服務。當創辦人同時以個人名義舉債擴張——例如投入供應鏈、團隊擴編或跨界投資——一旦某條業務線回收不及預期,私人負債便可能快速累積。

此外,未上市公司股權流動性遠低於上市公司,創辦人要在短時間內「賣一點股份」變現,通常需透過私下協議轉讓、老股轉讓或次級市場交易,尋找願接手的投資人。這類變現往往伴隨估值折讓,成交價未必反映公司帳面價值。近期民間資金對高估值未上市企業的態度已轉趨保守,次級市場的股權流動性與估值壓力同步受到關注。

常見問題 FAQ

張雪負債近一億人民幣的數字是怎麼來的? 這個金額來自當事人本人在社羣平臺的主動披露,屬單方說法,目前沒有會計師報告、工商登記或第三方財報等獨立資料可以佐證確切數字,媒體與投資人多以「據當事人說法」的方式引用。

創辦人為什麼要用「賣股份」的方式還個人負債? 當私人現金不足時,創辦人手中最具變現價值的資產往往是公司股權。出售持股、減持或協議轉讓,是把股權換成現金最直接的方式,但會稀釋持股比例,並可能被市場解讀為對公司前景信心不足的訊號。

什麼是股權質押?它和這次事件有什麼關係? 股權質押是創辦人把持股押給金融機構借款的安排。若公司估值或股價下跌,機構會要求追加保證金,創辦人若無力補足,持股可能遭平倉拍賣。雖然本案是否涉及質押尚無公開資訊,但這是觀察創辦人財務壓力的常見指標。

這件事對公司本身會有什麼影響? 若創辦人大舉減持,可能影響控股結構穩定度、外部投資人信心與員工士氣;對未上市公司而言,股權頻繁轉讓也會讓後續融資估值更加複雜。實際影響程度,取決於處分規模與接手投資人的性質。

結論與懶人包

綜合當事人說法與業界常識,本案的核心觀察點不在於單一人物的財務細節,而在於「創辦人以股權變現償還個人負債」這一路徑折射的資本結構風險:個人無限連帶責任讓債務穿透到創辦人私產、股權質押與減持構成負向循環的觸發點、自媒體現金流的波動性則放大了槓桿擴張的反作用力。

懶人包:

- 張雪自稱負債近一億人民幣、本月出售持股還清——金額與進度均未經獨立查證。

- 創辦人賣股還債,反映個人現金流壓力,並牽動持股比例與控制權。

- 個人無限連帶責任、股權質押追繳、未上市股權流動性偏低,是三個結構性風險點。

- 自媒體收入依賴流量與平臺政策,現金流穩定性較弱,擴張槓桿需更謹慎。