遺囑

據報35歲女高管立遺囑將千萬資產贈小姨:遺囑有效要件、法定繼承順位與遺贈稅務爭議一次看

據報導,一名35歲女性高階主管以遺囑將據稱達千萬人民幣的資產遺贈予其小姨。即時新聞通訊社整理遺囑有效要件、法定繼承人順位、遺贈效力與旁系親屬受贈的稅務及爭議風險。

綜合外電報導,中國大陸社羣平臺近期流傳一則消息,指一名35歲女性高階主管生前立下遺囑,將據稱約達千萬人民幣的資產遺贈予其小姨(母親之妹)。受贈人並非直系親屬、也不屬前段法定繼承順位,事件使焦點轉向遺囑有效要件、法定繼承人順位、遺贈效力,以及旁系親屬受贈的稅務與爭議風險。

關鍵事實

- 事件主角:據報導為一名35歲女性高階主管,確切身分與任職機構未經核實。

- 處分標的:據當事人說法為「千萬資產」,確切金額與資產組成並未公開。

- 受贈人:據報為立遺囑人的小姨,屬旁系血親。

- 處分方式:據報以遺囑為之,遺囑形式與是否經公證未見說明。

- 訊息來源:主要為社羣平臺與入口網站熱點,尚無官方或權威媒體的完整報告。

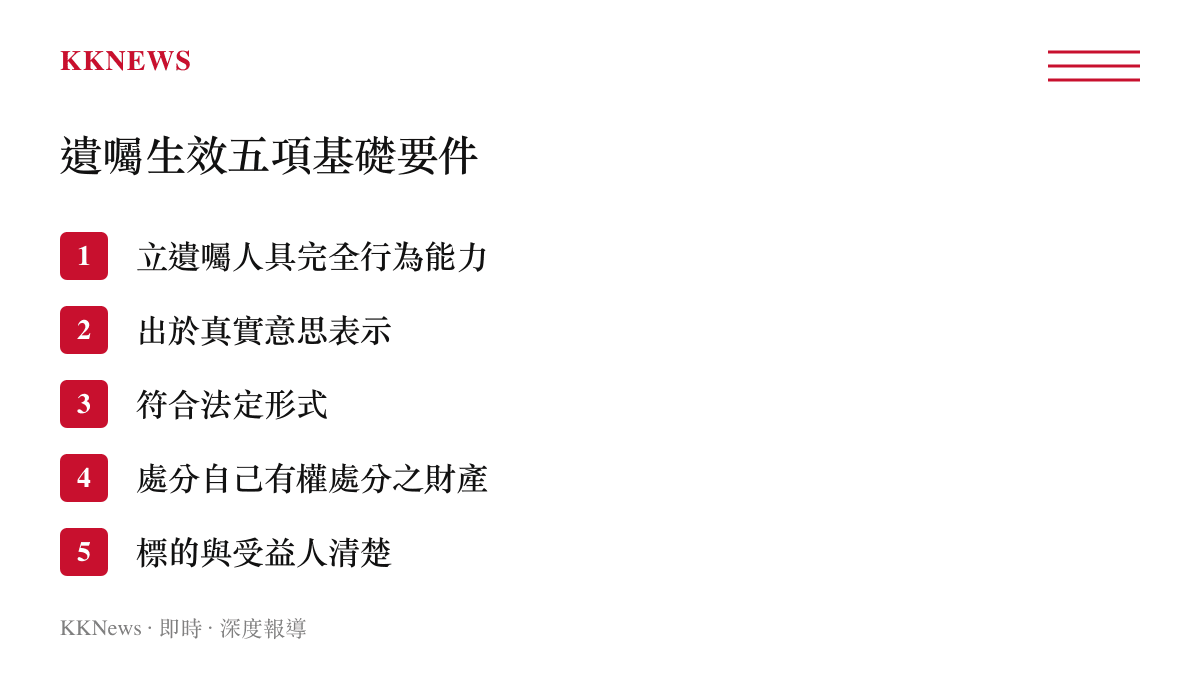

遺囑有效要件:五項基礎條件

法律實務上,遺囑要發生效力,通常須同時具備數項基礎條件;各司法管轄區細節有別,核心原則相近。

立遺囑人須具完全行為能力,能理解遺囑的性質與後果。遺囑須為真實意思表示,未受詐欺、脅迫或不當影響。內容與形式須符合法定要求,例如自書遺囑須由本人全程書寫並簽名、註明日期,公證遺囑則須經公證機關辦理。處分的須為自己有權處分的財產,並清楚表明標的與受益人;任一條件有瑕疵,利害關係人得依法主張遺囑無效或部分無效。

法定繼承人順位與遺贈的關係

討論遺囑效力時,常一併討論法定繼承人順位。在多數成文法體系中,配偶、子女、父母屬第一順位;兄弟姊妹、祖父母等屬較後順位。小姨這類旁系親屬,通常不在前段法定繼承順位內。

正因如此,當事人選擇以遺囑將資產給予非順位內的親屬,在法律上屬於「遺贈」。遺贈與法定繼承的關鍵差異在於:法定繼承人於繼承開始時即當然取得權利,受遺贈人則須在法定期限內表示是否接受,逾期未表示可能視為拋棄。

許多法域設有「特留分」或「必留份」制度,保障特定近親的最小繼承份額。若遺囑處分過度,可能侵害前段順位繼承人的保障份額,引發扣減請求,此類爭議常成為家事訴訟焦點。關於個人資產處分與資本結構的風險,可另見創辦人股權變現與資本結構風險的整理。

旁系親屬受贈的稅務與爭議風險

將資產遺贈予旁系親屬,在稅務與實務上往往比贈與直系親屬複雜。

在稅務層面,不少司法管轄區對繼承或遺贈課稅,且常依親等遠近適用不同稅率或扣除額。直系血親通常享有較高扣除額或較低稅率,旁系親屬與無血親關係者則可能面臨較高稅負,受遺贈人實得淨額可能顯著低於遺囑表面金額。

在爭議層面,旁系親屬受大額遺贈容易引起其他家屬質疑,常見爭點包括立遺囑人是否具行為能力、是否受不當影響、遺囑形式是否完備、是否侵害其他繼承人的保障份額等。這類爭議若進入訴訟,可能曠日廢時並造成資產凍結。民眾規劃類似處分時宜先諮詢當地律師與稅務專業人員;對於不動產等大額資產的處分流程,亦可參考年輕人自售房屋的流程與風險的經驗整理。

常見問題 FAQ

遺囑把資產留給小姨,在法律上有效嗎? 形式完備、立遺囑人具行為能力且出於真意者,原則上有效;但若侵害法定繼承人的保障份額(如特留分),可能被請求扣減。

小姨算法定繼承人嗎? 在多數成文法體系中,小姨屬較後順位的旁系血親,通常不在前段法定繼承順位內,因此取得資產多透過遺贈。

遺贈給旁系親屬會被課多少稅? 稅率與扣除額因司法管轄區與親等而異,旁系親屬常適用較高稅率,確切數字須依當地稅法試算。

這類遺囑常見的爭議有哪些? 常見爭點包括立遺囑人的行為能力、是否受脅迫、遺囑形式是否合法,以及是否過度處分而侵害其他繼承人的保障份額。

結論

據報導之35歲女高管遺贈事件,凸顯遺囑處分並非單純寫下「想給誰」。遺囑有效要件、繼承順位、遺贈效力與稅務爭議,任一環節都可能影響處分能否落實;本篇僅作中立普法整理,具體個案仍以當地法律與專業意見為準。