社會

留學生據報哄騙年邁父母借債近千萬人民幣 即時通訊社整理跨代金錢糾紛樣態與借貸擔保法律風險

據百度熱點傳出留學生哄騙年邁父母借債近千萬人民幣的消息,本社整理跨代金錢糾紛常見樣態、老年人為子女承擔債務的家庭動力,以及借貸擔保與跨境匯款的法律風險與防制教育。

綜合外電報導,據百度搜尋熱點資訊,近期一則「留學生哄騙年邁父母借債近千萬」的消息在中國大陸社羣平臺流傳,引起外界關注跨境與跨代金錢糾紛議題。由於來源僅為標題式熱點、未見完整案情,本社不揣測當事人身分與具體金額明細,僅就已知事實與現象脈絡進行整理。

TL;DR 摘要

據報導,一名海外留學生據傳以不實理由促使年邁父母對外舉債,累計金額以「近千萬」人民幣為外界引用的上限措辭。事件凸顯跨代家庭在金錢資訊不對稱下的信任風險,以及老年人為成年子女承擔債務時,可能衍生的借貸、擔保與繼承法律責任問題。

關鍵事實(可驗證)

- 訊息來源:百度搜尋熱點標題「留學生哄騙年邁父母借債近千萬」,無完整正文。

- 涉及金額:來源僅以「近千萬」人民幣為上限式措辭,未提供具體帳目明細。

- 涉及關係:據報為留學生與年邁父母之間的金錢往來,當事人身分未公開。

- 案情細節:時間序、借款管道、是否進入司法程序,公開資料未見說明。

- 報導角度:輿論關注焦點集中於跨代金錢糾紛、老年人財務保護與家庭防詐教育。

跨代金錢糾紛的常見樣態

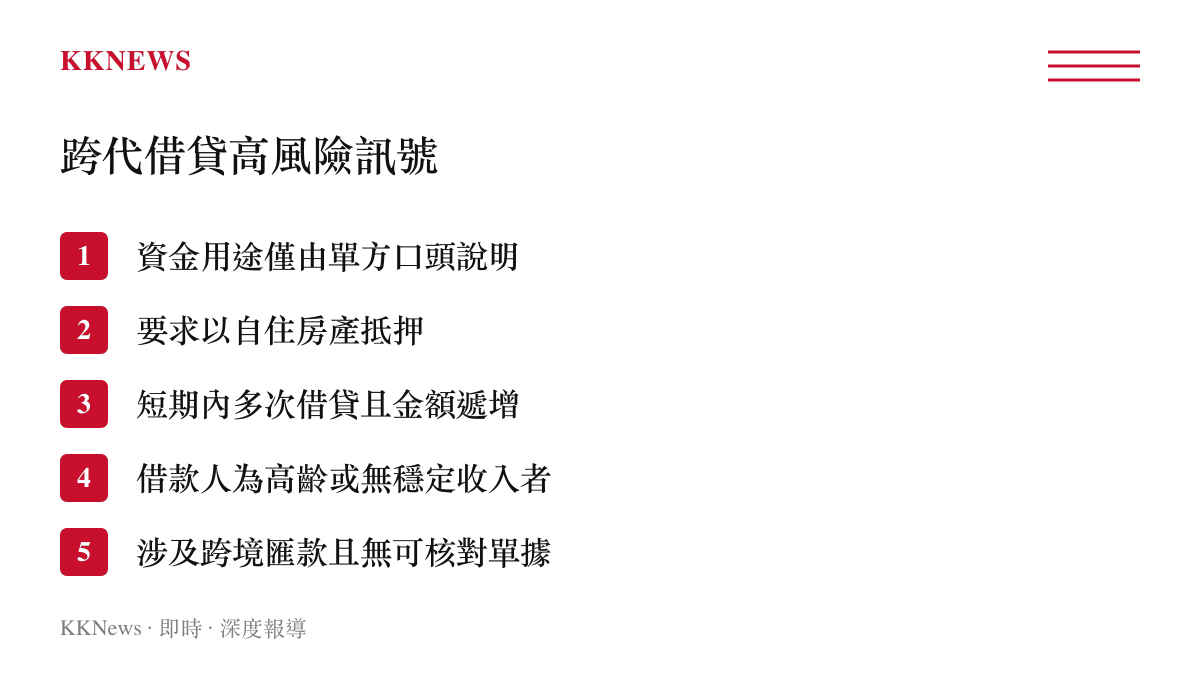

綜合公開資料與司法實務觀察,跨代家庭金錢糾紛在華人社會並非單一事件,常見樣態可歸納為幾類。其一是子女以「創業、投資、急用」等理由向父母周轉資金,事後因還款能力不足而演變為長期債務;類似情境在自媒體創業者對外公開的負債案例中亦曾出現,相關討論可參考本社整理的 創辦人股權變現與負債處理脈絡。

其二是子女以不實資訊誘使父母簽署借貸或擔保文件,將家庭資產與個人信用綁定於高風險用途。當文件涉及偽造或冒名,更可能觸及刑法詐欺與文書偽造罪責,這與近期據報的 假文件詐騙案中銀行臨櫃核驗攔截 形成對照,顯示金融機構在第一線的把關角色。

其三是跨境匯款與海外學費、生活費的資訊落差,使得父母難以即時核實子女所稱的資金用途是否屬實。

老年人為子女承擔債務的家庭動力

社會工作者與家庭研究觀點指出,年長父母願意為子女承擔財務風險,背後往往涉及幾項結構性因素。第一是華人家庭普遍存在的代間責任感,父母傾向將子女的教育與發展視為自身義務;第二是高齡者對現代金融產品、跨境支付工具的熟悉度有限,在資訊弱勢下容易依賴子女轉述。

此外,部分案例顯示,子女可能利用父母對「留學投資未來回報」的期待,將高額支出包裝為合理需求。當父母以自住房產辦理抵押貸款、或以個人名義向親友借款時,一旦子女無力償還,債務責任將直接落在年邁的資產名義人身上。

借貸與擔保的法律風險

從法律觀點審視,這類事件涉及的爭點通常集中在借貸契約、保證與擔保物權、以及是否構成詐欺等層面。年邁父母若以個人名義與銀行或民間借貸機構簽約,原則上即為契約當事人,須依約清償本息;若另以房產設定抵押,逾期未還可能面臨拍賣程序。

若子女是透過不實陳述、偽造文件或冒名簽署等方式取得款項,則可能涉及刑法詐欺、偽造文書等罪責;民事上父母亦可主張受詐欺而撤銷意思表示,但舉證難度較高,實務上往往需要完整的對話紀錄、轉帳明細與醫療或認知評估報告佐證。

需留意的是,跨境因素會使法律救濟更為複雜,涉及境外資金追蹤、不同司法管轄區的契約效力認定,以及承認與執行外國判決的程序門檻。

防制教育與家屬因應

針對類似風險,銀行業與防詐單位近年推動的措施可供家屬參考。第一,辦理大額借貸或房產抵押前,建議由家中多位成員共同確認資金用途與還款來源,避免單一長輩在資訊不全下做決定。第二,留意金融機構的關懷提問與臨櫃核驗機制,此類程序雖非強制,卻是攔截異常借貸的關鍵防線。

第三,家屬可協助長輩定期檢視信用報告與不動產登記狀態,及早發現未經同意的設定或借款紀錄。第四,若懷疑已陷入詐騙或不當借貸,應保留對話、轉帳與簽約文件,並向警方或消保單位求助,必要時諮詢律師評估刑事告訴與民事求償途徑。

常見問題 FAQ

問:留學生要求父母借錢給他,法律上父母有義務嗎? 成年子女在法律上已具獨立行為能力,父母並無撫養或代為舉債的強制義務;是否借款屬個人意願,簽約後則須依約履行。

問:年邁父母被子女哄騙簽下借貸合約,可以主張無效嗎? 若能證明受詐欺、脅迫,或簽約時已因失智等因素缺乏行為能力,可依法主張撤銷或無效,但舉證門檻較高,實務上需依賴完整證據鏈。

問:父母以房產抵押幫子女借款,子女不還會怎樣? 抵押權人可就抵押物聲請拍賣受償,房產可能被強制執行;父母事後可另向子女求償,但能否實際回收視子女財力而定。

問:跨境匯款給海外留學生,如何降低風險? 建議透過正式銀行管道、保留匯款憑證,並要求子女提供學校繳費通知或租約等可核對文件,避免全憑口頭說明匯出大額款項。

懶人包

- 據報有留學生哄騙年邁父母借債,外界引用金額上限為「近千萬」人民幣,案情細節未公開。

- 跨代金錢糾紛常見樣態包括創業投資周轉、不實理由借貸擔保、跨境資金用途落差。

- 父母以個人名義簽約即負清償責任,抵押房產逾期可能遭拍賣。

- 防制關鍵在於家庭內部資訊透明、金融機構把關與及時法律諮詢。

結論

在跨境就學與數位金融工具日益普及的背景下,跨代家庭之間的金錢往來風險不應被低估。與其將這類事件視為個別家庭悲劇,社會更應正視高齡父母的資訊弱勢處境,並透過家庭內部共決、金融業關懷機制與法律救濟管道的多層次防線,降低類似糾紛發生的機率與傷害程度。