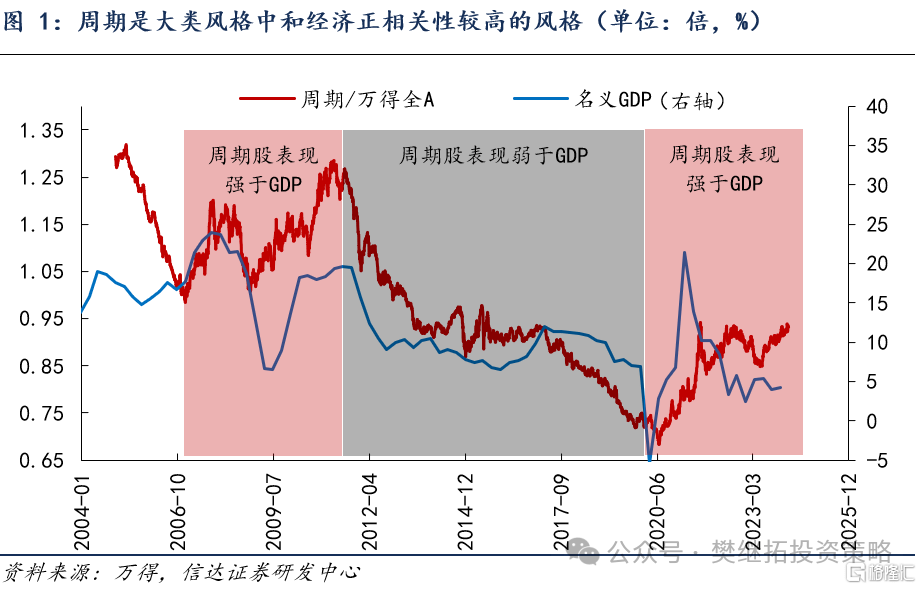

過去3年的經濟增速放緩時期,市場整體較弱,但部分板塊有較強的表現,按照我們的經驗,裏面有很多可能會發展爲牛市的主线,因爲歷史上經濟增速放緩期往往是下一輪牛市最強主线的試金石。…

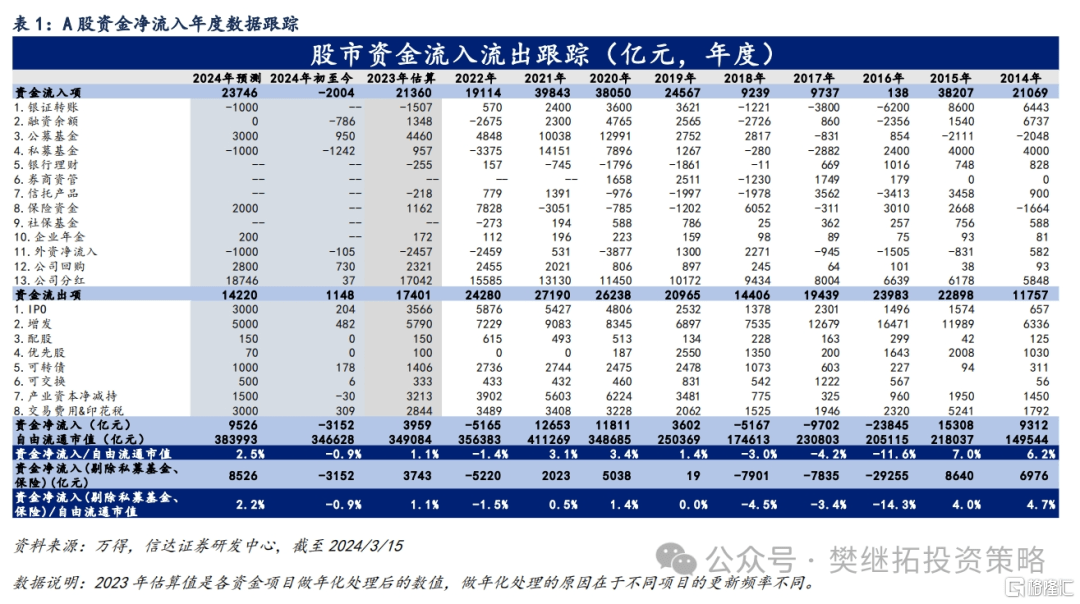

核心結論 今年2月的資金格局相較1月快速回暖。1)2024年2月,A股月度資金淨流入佔流通市值的比例爲0.38%,較上月的-1.21%環比大幅改善。相較歷史同期來看,2024年2月的資金淨流入佔流通市值的比例僅次於2019年和2020年,好於2021年-2023年。2)分項來看,今年2月資金的淨流入主要源於股權融資規模大幅下降、外資淨流入、私募補倉等。…

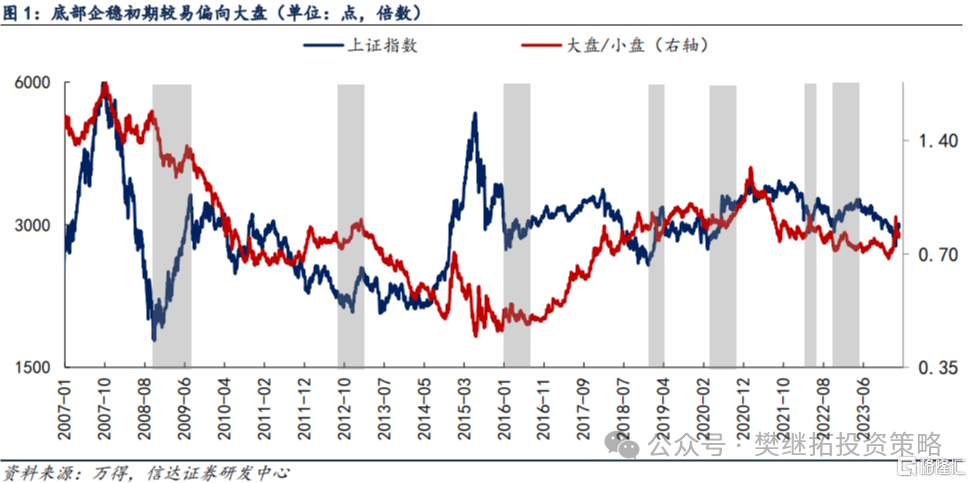

核心結論 底部企穩初期較易偏向大盤,但季度反轉到中後期風格可能會快速變爲小盤。歷史上大小盤風格主要取決於投資者結構的變化,和業績的比較優勢關系不大。而且大小盤風格一旦變化,持續時間往往會比較長。需要重視的是,在2008-2016年,市場風格長時間偏小盤,但在此期間,如果指數出現較大的反轉或季度反彈,則風格可能會先快速偏向大盤,但到反轉的中後期可能會快速變爲小盤。…

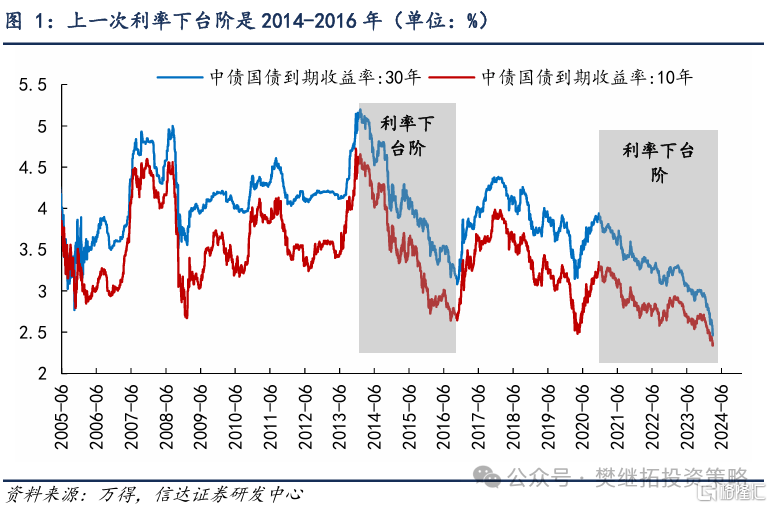

1策略觀點:長期利率下降能否再次帶來“水牛”? 近期30年期國債利率加速下降,國內利率上一次快速下台階出現在2014-2016年,A股歷史上經濟下台階後期、利率加速下降期,股市容易出現流動性推動的“水牛”,2014-2015年和1996-2001年均是如此。過去2年,投資者對經濟下台階有一定擔憂,投資者討論最多的案例是1990-2002年的日本,但如果觀察更多國家GDP下台階的案例,能夠看到,GDP下台階≠持續熊市,比如日本1970-1975是牛市、德國1970-1980是震蕩市、德國1992-2002是牛市、中國1994-2001是牛市、中國2011-2015早期熊市後期牛市。…

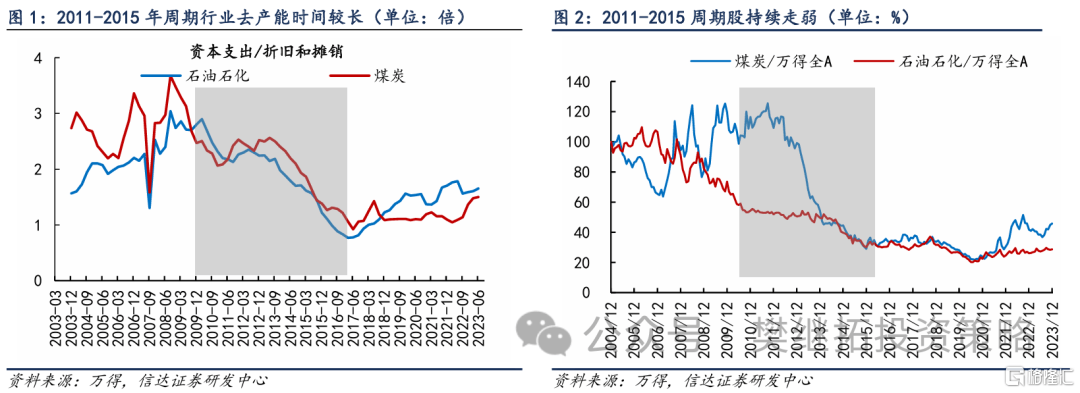

策略觀點:2024年新能源或有階段性機會 新能源有企穩的可能是指數2024年能反轉的重要前提。因爲從行爲金融學的角度,煤炭、中特估等板塊雖然2023年有較強的表現,但對其他行業的情緒和估值帶動比較小。而新能源醫藥半導體這些板塊的表現,可能會影響所有成長消費板塊的情緒和估值。歷史經驗告訴我們,如果市場底部反轉,需要一個前一輪牛市最強的方向階段性領漲市場,從而讓市場情緒恢復。比如2015年下半年到2019年,指數最重要的三個底部反轉階段,前一輪牛市最強的計算機均能有一個季度領漲市場(2015年Q4、2016年2-4月、2019年Q1)。2008-2015年,兩個最重要的底部(2008年底、2012年底),前一輪牛市最強的金融周期均有不錯的表現。前一輪牛市最強的新能源2023年面臨供給需求雙重惡化,對比歷史上產能過剩的行業,多數情況下最終結局有兩種。一種較差的情形是2011-2015年的周期,連續5年持續的產能去化,由此導致2011-2015年周期行業持續跑輸市場。另一種結局是2011年之後的電子,也面臨產能過剩帶來的產能去化,但從資本开支/折舊攤銷的數據來看,快速下降的階段只有不到2年,由此對電子行業超額收益的影響只有1年多。最大的差異是2012年之後電子行業需求逐漸企穩回升,而煤炭等周期行業2012年之後需求依然在下降。2024年的新能源可以類比2012年的電子,庫存企穩,需求有改善的可能,相對收益止跌,會开始有階段性(或局部性)行情,這會進一步增加2024年指數企穩反轉的可能性。…