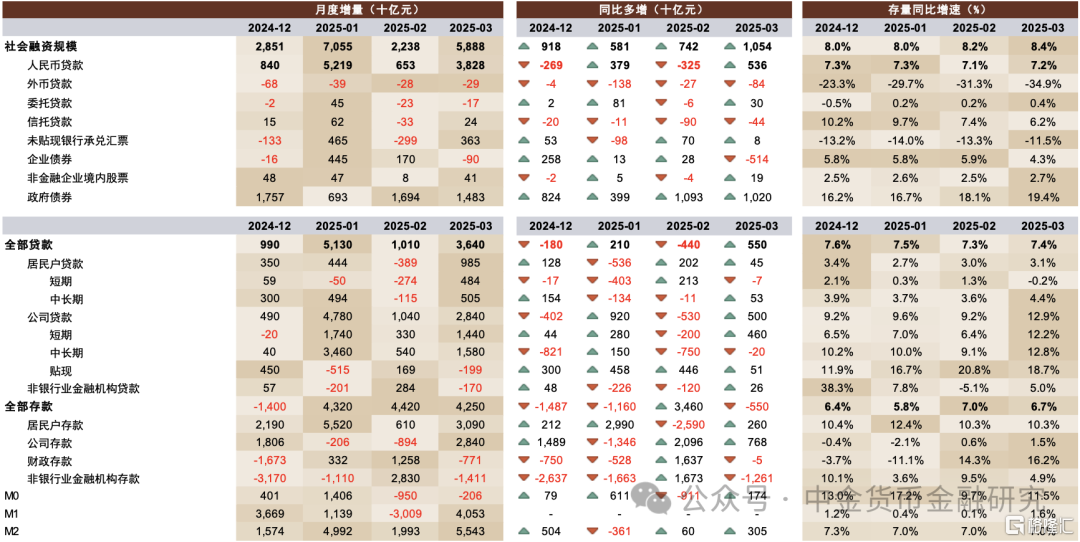

人民銀行發布3月金融數據,好於我們預期。新增社融5.89萬億元,同比多增1.05萬億元,余額同比增速8.4%,增速較上個月上升0.2ppt;貸款新增3.64萬億元,同比多增0.55萬億元,余額同比增速7.4%,增速較上個月上升0.1ppt。M1/M2增速+1.6%/+7.0%,分別環比上升1.5ppt/持平。

正文

信貸“开門紅”良好收官。3月信貸投放量同比、環比均出現一定改善,好於我們預期。一季度新增貸款合計同比多增3200億元,實現一季度“开門紅”良好收官,主要由於財政靠前發力的帶動作用,但從結構來看,信貸需求恢復仍不明顯,體現出季末考核影響下的“衝量”特徵。社融一季度同比多增2.4萬億元,主要來自政府債券同比多增,體現出政府加槓杆的托底作用。具體而言:

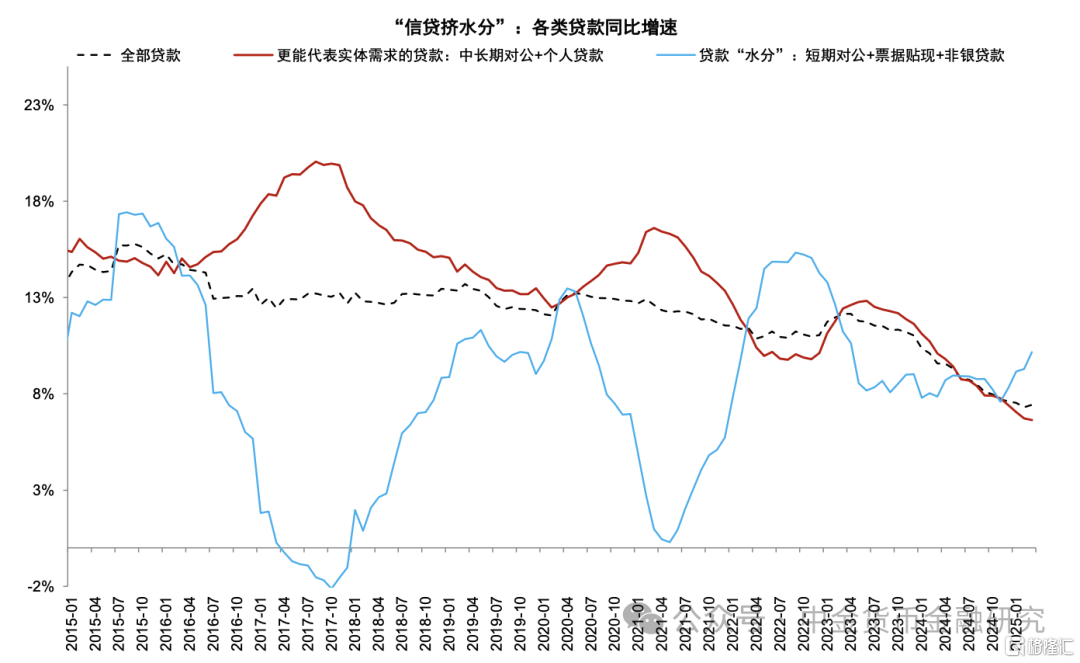

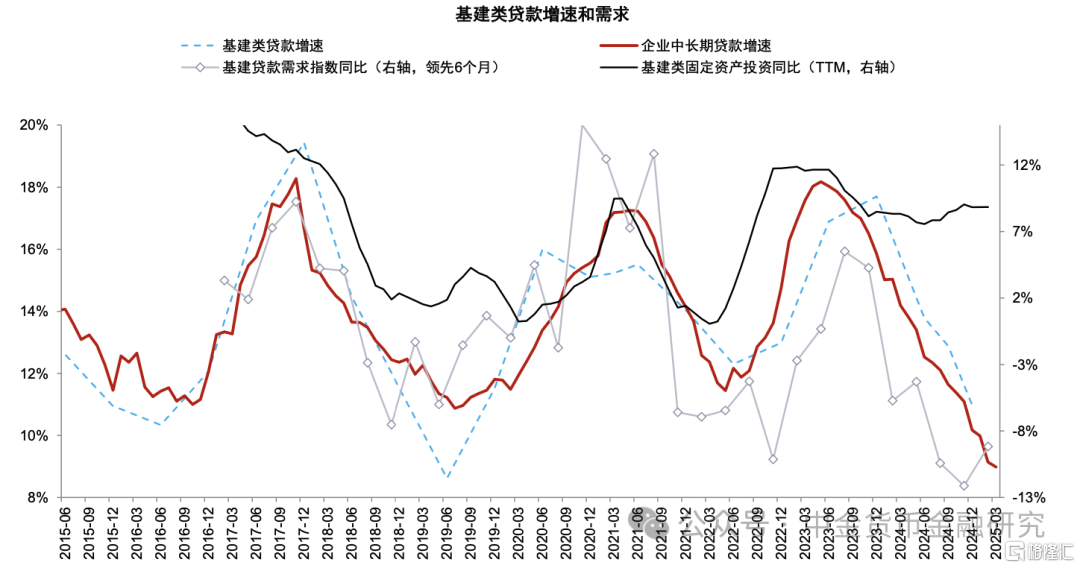

1. 供給因素驅動對公信貸多增。3月對公貸款同比多增0.5萬億元,主要來自短期貸款及票據貢獻,主要由於財政重大項目“靠前發力”的帶動作用,也體現出季末考核影響下的“衝量”特徵。中長期貸款同比少增約200億元,主要受到政府隱性債務置換的影響。根據《金融時報》測算,一季度用於化債的特殊再融資專項債對貸款的置換規模約1.6萬億元。此外,3月企業債同比少增0.5萬億元,主要由於利率上行擾動,也使得一部分融資需求轉向貸款。3月企業新發放貸款平均利率爲3.3%,與2月持平,一季度在LPR未調整的情況下下行13bp,也體現信貸供給較爲充裕、需求不強。

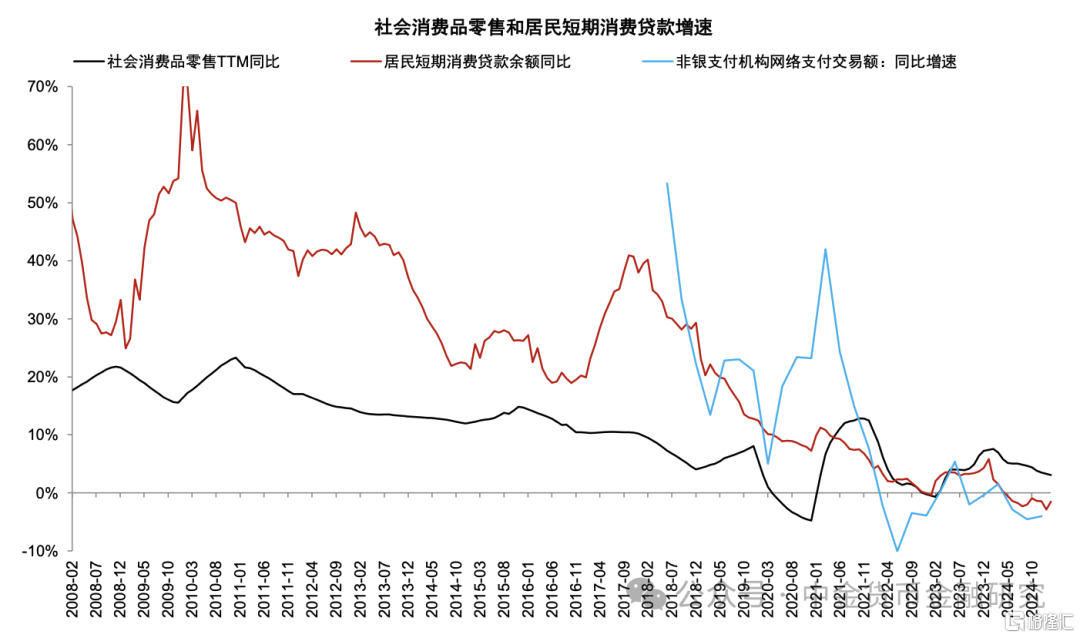

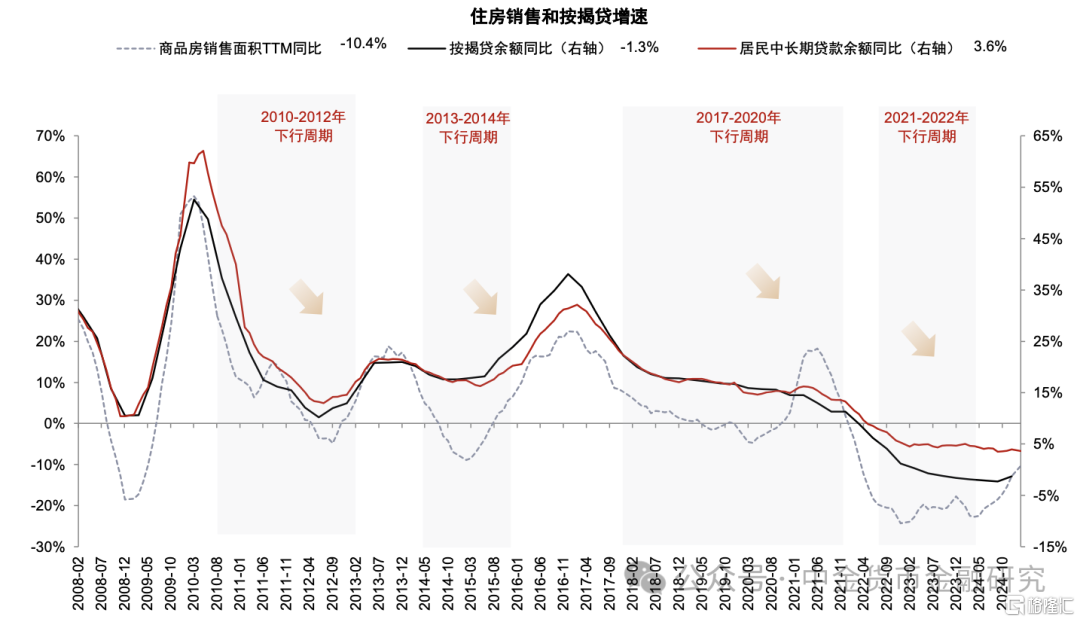

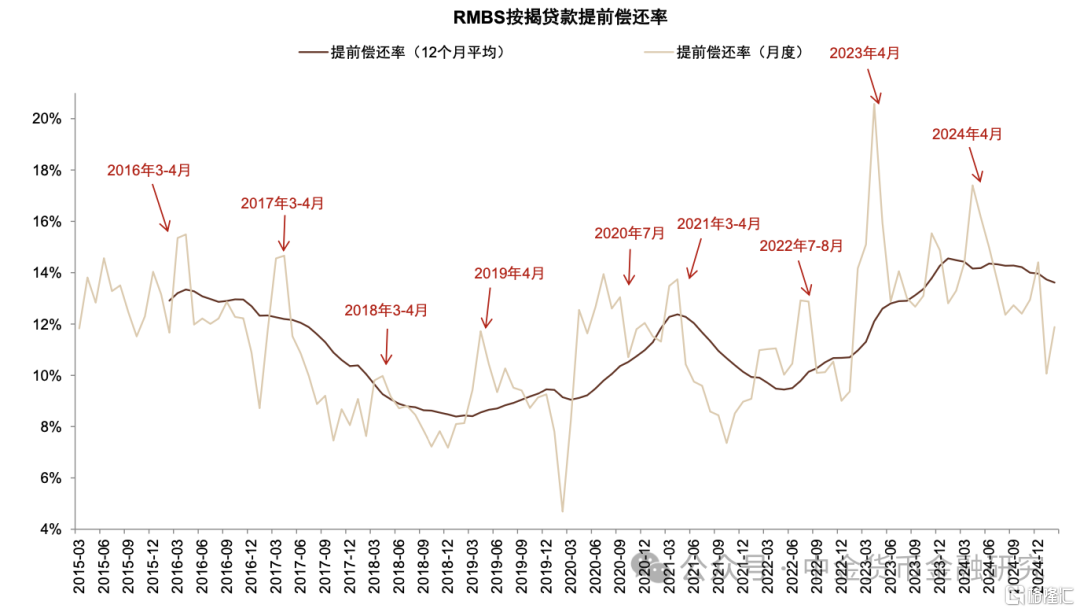

2. 居民加槓杆需求不強。3月居民貸款增加同比多增447億元,其中居民中長期貸款同比多增531億元,我們認爲主要由於存量按揭利率下調帶來的提前還貸減少,以及消費貸利率上調預期下的提前借款行爲。目前居民加槓杆意愿仍然偏低,一季度居民貸款合計同比少增2900億元,主要源於居民收入預期不確定性,消費意愿相對偏弱。

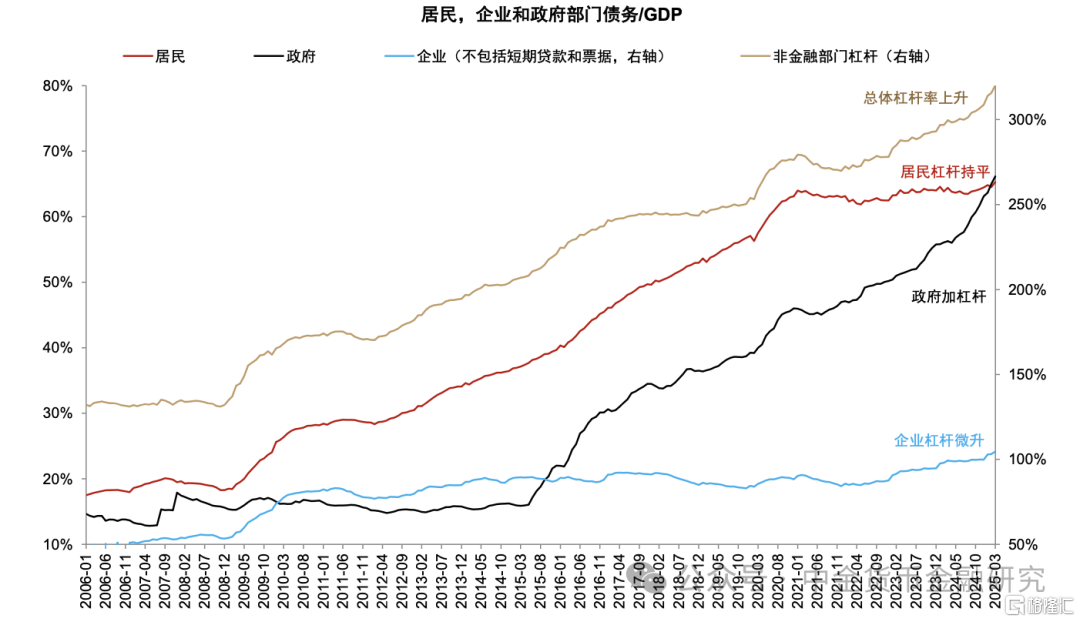

3. 政府加槓杆托底。3月政府債增長1.5萬億元,同比多增1.0萬億元,一季度同比多增2.5萬億元,體現財政靠前發力的托底作用。

4. M1增速回升、理財回表。3月新口徑下M1增速環比上升1.5ppt至1.6%,增速較2月的0.1%提升,主要由於債務置換、政府基建重大項目开工的影響。M2增速環比持平於7.0%,3月非銀存款同比大幅多減少1.3萬億元,主要由於利率波動、理財回表導致,我們估計一季度銀行理財產品規模同比多降約0.6萬億元,其中3月多降0.1萬億元。

銀行股觀點更新。3月金融數據反映信貸投放邊際有所好轉,實現一季度开門紅良好收官,但信貸需求仍有待恢復。二季度信貸需求可能受到關稅影響,建議關注後續新一輪穩內需政策,我們預計降准降息窗口也有望於二季度开啓。銀行投資方面,我們建議繼續關注經濟刺激政策的落地效果,尤其是居民端支持政策對居民收入預期和消費意愿的影響;銀行股息仍具有吸引力,建議投資者擇機配置股息較高且分紅穩定的國有大行,同時關注所在區域經濟穩定或存在邊際改善預期的標的。

風險:進一步穩內需政策不確定性。

圖表1:3月金融數據一覽

資料來源:人民銀行,Wind,中金公司研究部

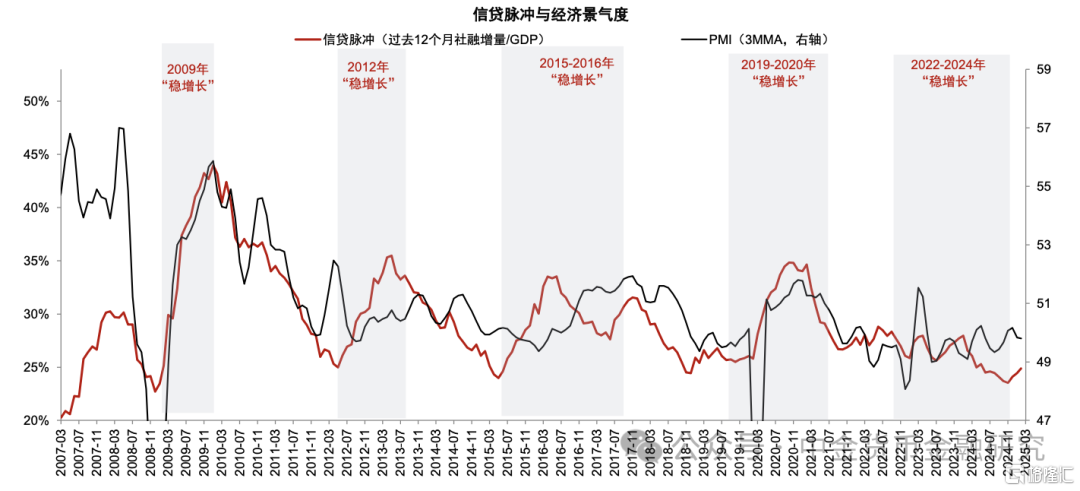

圖表2:信貸脈衝持續反彈

資料來源:Wind,中金公司研究部

圖表3:“擠水分”後的信貸增速下行

資料來源:Wind,中金公司研究部

圖表4:政府部門加槓杆,居民和企業槓杆基本持平

資料來源:Wind,中金公司研究部

圖表5:企業中長期貸款增速放緩

資料來源:Wind,中金公司研究部

圖表6:居民短期消費貸增速低迷

資料來源: Wind,中金公司研究部

圖表7:住房銷售增速跌幅收窄但房貸增速仍然較低

資料來源: Wind,中金公司研究部

圖表8:存量按揭利率下調後居民早償率下降

資料來源: Wind,中金公司研究部

注:本文來自中金公司2025年4月14日發布的《信貸开門紅良好收官——3月社融數據點評》,報告分析師:林英奇、每週摩托克,許鴻明、張帥帥

標題:中金:信貸开門紅良好收官

聲明: 本文版權屬原作者。轉載內容僅供資訊傳遞,不涉及任何投資建議。如有侵權,請立即告知,我們將儘速處理。感謝您的理解。