核心觀點

整體規模:快速擴容。2024年末,主動管理型純債、被動指數型債基規模分別爲7.7萬億和1.3萬億,較2023年末分別增長16%和71%。

行業格局:持續變化。在短債基金中,大中型機構的增幅及增速均相對更快,主要依靠1-2只拳頭型產品貢獻增量。在中長債基金中,大小機構均有擴容,但中小機構增長率更高,且憑借多只產品實現規模的快速增長。

投資者結構:存款利率持續下調導致資金出表,疊加2024年債市整體走出快牛行情,偏好穩健型品種的個人投資者加速入場。

資產端策略:央行“打擊資金空轉”的導向,疊加負carry環境,純債基金加槓杆意愿減弱。久期策略成爲純債基金的一致選擇。

正文

1、純債基金如何把握債市機會

回顧2024年,債市方面,在資產荒的背景下,雖然受到央行對長債管理以及穩增長政策加碼等利空因素的影響,但收益率整體保持下行趨勢,10Y國債收益率從年初的2.56%快速下行至1.68%,走出快牛行情。而股市方面則演繹了雙底的W行情,在2024年9月末新政組合拳後,市場信心明顯修復,A股重新回到相對高位。

在這樣的市場環境下,純債基金規模有何變化?在資產配置上又有哪些調整?

1.1

整體規模:快速擴容

2024年末,主動管理型純債、被動指數型債基規模分別爲7.7萬億和1.3萬億,較2023年末分別增長16%和71%。具體來看:

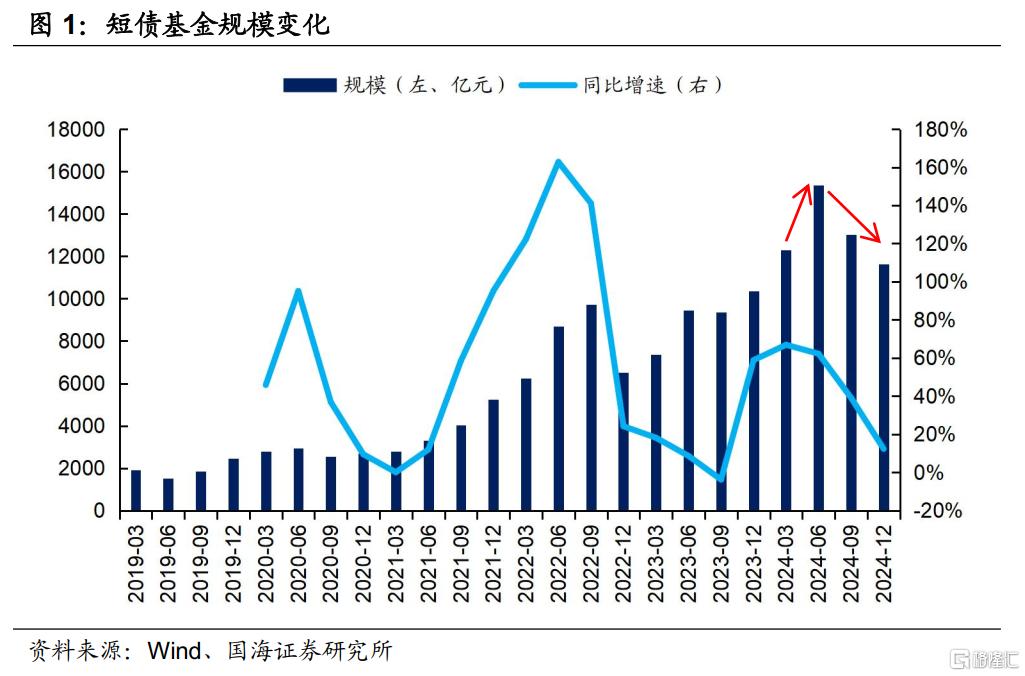

短債基金:截至2024年末,短債基金規模爲1.2萬億元,同比增長12.4%。分時間段來看,2024年短債擴容高峰出現在二季度,作爲期限較短、靈活性較強的品種,相對更受益於禁止手工補息政策帶來的資金出表。而在三四季度,由於債市收益率快速下行、短期限品種競爭力下降,以及股牛行情帶來的風險偏好轉移,短債基金規模出現明顯下降。

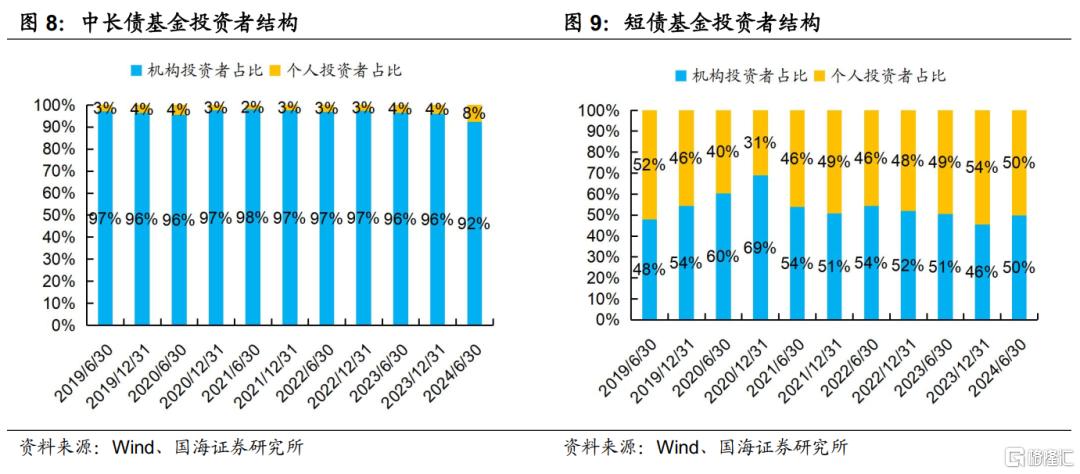

中長債基金:截至2024年末,中長債基金規模達6.6萬億元,同比增長16.9%。分時間段來看,僅在三季度受債市大幅調整的影響,規模出現小幅萎縮。而在四季度股市信心修復時,與短債基金不同,中長債基金的規模反而環比增加2.7%,可能的原因在於,其投資者結構中,機構佔比很高(超過90%,圖8),風險偏好相對固定,股市上行所帶來的影響較小。

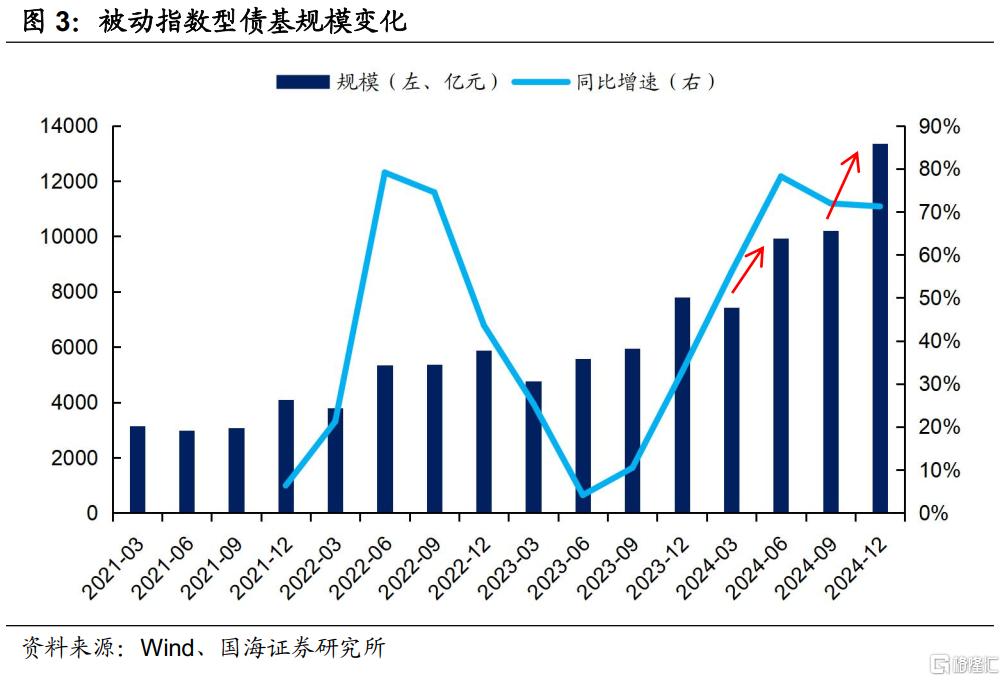

被動指數型債基:截至2024年末,被動指數型債基規模爲1.3萬億元,同比大幅增長71.2%。其規模的飛躍出現在二季度和四季度,一方面受益於資金出表的系統性行情,另一方面,四季度債市收益率快速下行,被動指數型債基憑借其明確的持倉結構和較低的費率,成爲投資者參與債市行情的有力工具。

1.2

行業格局:持續變化

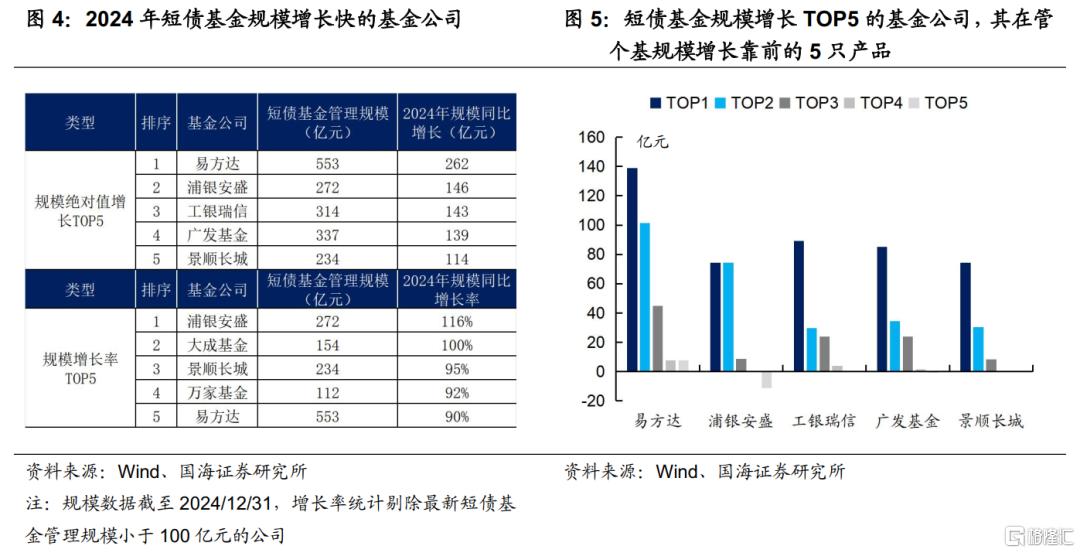

短債基金:大中型機構的增幅及增速均相對更快,主要依靠1-2只拳頭型產品貢獻增量。從規模增長的絕對值來看,易方達、浦銀安盛、工銀瑞信、廣發、景順長城爲規模增長TOP5。從規模增長率來看,浦銀安盛、大成、景順長城、萬家、易方達爲增長率TOP5。

具體來看規模增長較多的機構,主要是通過1-2只產品來貢獻大部分規模增量,全力打造拳頭型產品。

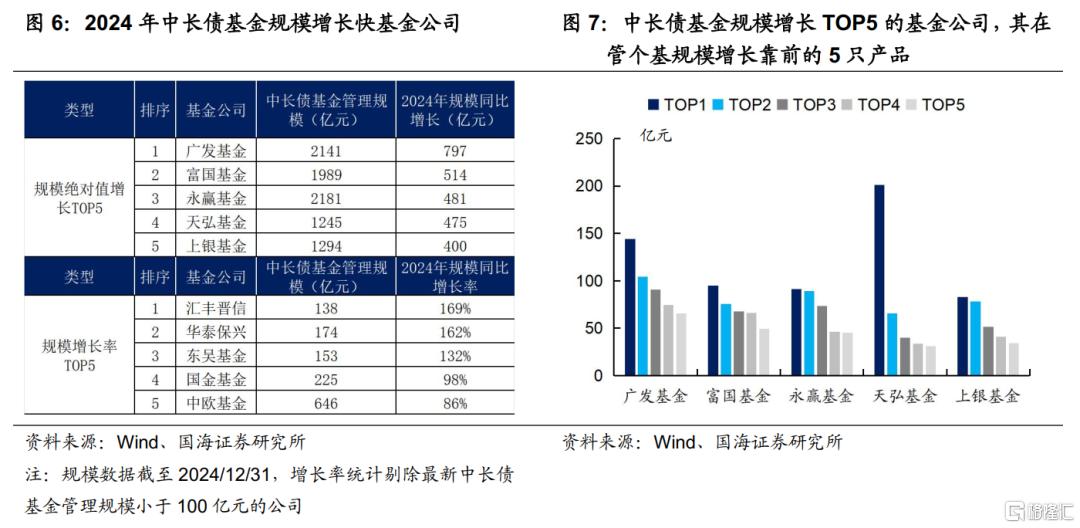

中長債基金:大小機構均有擴容,但中小機構增長率更高。規模增長的絕對值較高的普遍爲大機構(廣發、富國、永贏、天弘、上銀);而從規模增長率來看,匯豐晉信、華泰保興、東吳、國金、中歐爲增長率TOP5,均爲中型機構。

具體來看規模增長較多的機構,與短債基金主要依靠單一產品不同,基金公司在多只中長債基上均實現了規模的快速增長。

1.3

投資者結構:個人投資者明顯發力

存款利率持續下調導致資金出表,疊加2024年債市整體走出快牛行情,偏好穩健型品種的個人投資者加速入場。截至2024年6月30日,中長債基金中,個人投資者佔比大幅增加至7.6%,持有份額較2023年末實現翻倍,可能是在債券收益率持續下行的影響下,選擇久期更長的產品以增加收益。而在短債基金中,機構持倉份額增長速度更快,佔比增加至49.9%。

1.4

資產端策略:久期爲核心

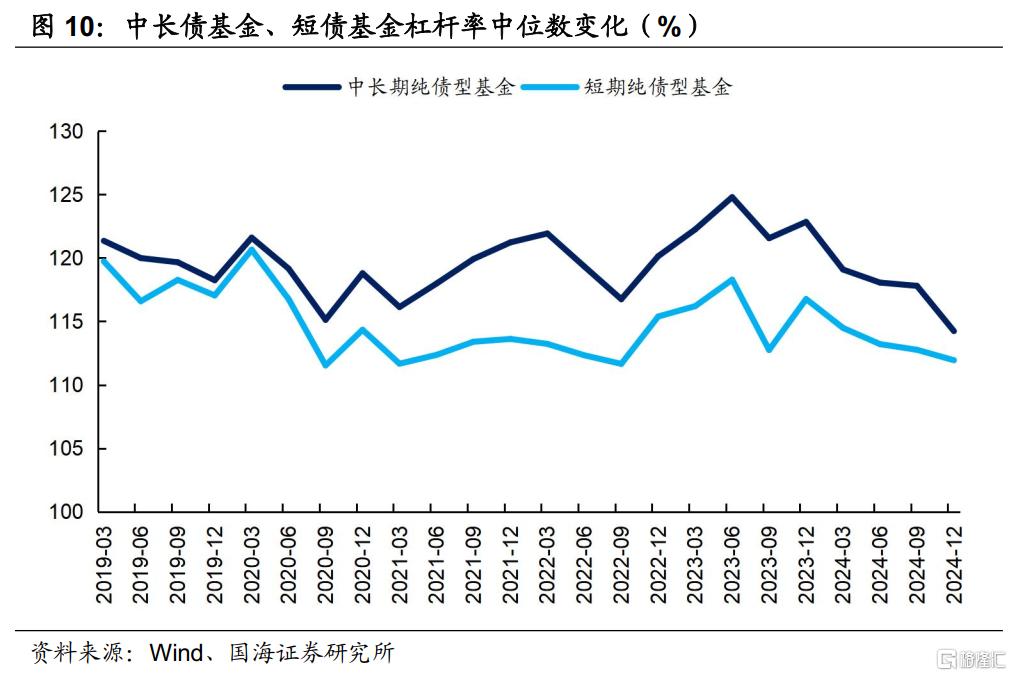

央行“打擊資金空轉”的導向,疊加負carry環境,純債基金加槓杆意愿減弱。截至2024年12月31日,中長債基金槓杆率中位數爲114.2%,同比下行8.6個百分點,短債基金槓杆率中位數爲111.9%,同比減少4.8個百分點。

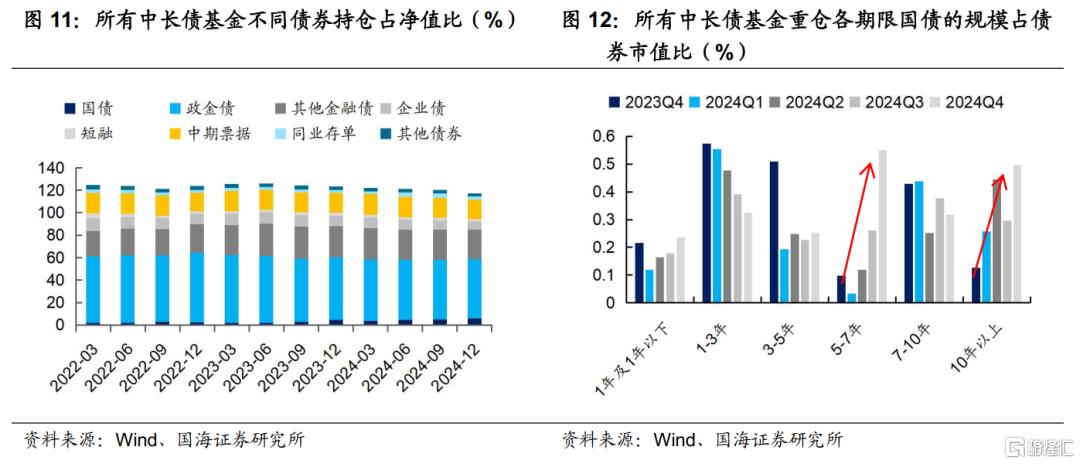

久期策略成爲純債基金的一致選擇。2024年末,中長債基金的國債倉位較2023年末增加1.5個百分點至5.9%,從重倉券的期限來看,主要加倉了10Y以上的超長期限品種,對原先關注度較低、性價比高的5-7Y品種也有明顯增配。

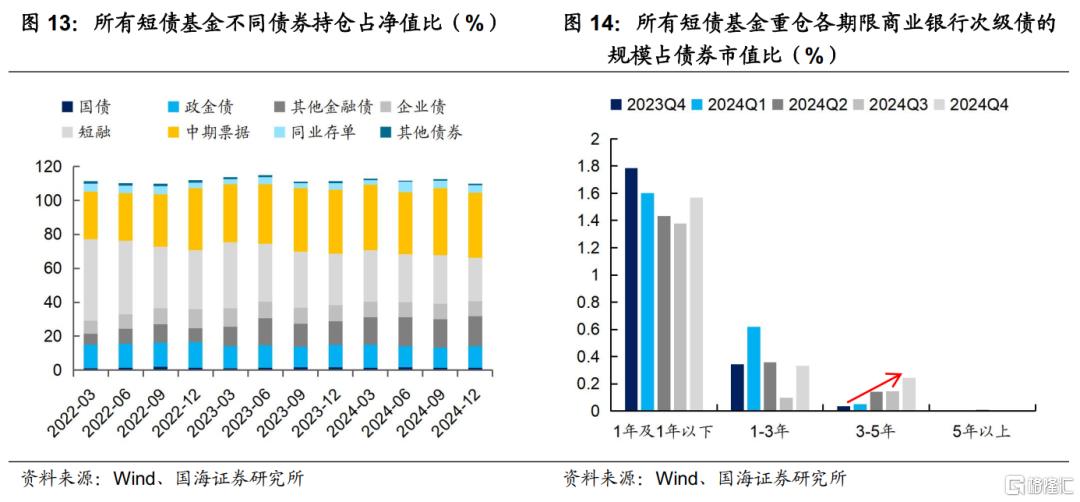

短債基金則主要增加了彈性較強的二永債等其他金融債的倉位,持倉比例由2023年末的13.8%增加至2024年末的17.7%,且拉久期仍是核心,對3-5Y二永債的重倉比例明顯增加。

1.5

總結

整體而言,負債端來看,在資金出表的系統性行情下,受益於債牛行情的純債基金實現了規模的快速擴容,尤其是持有人風險偏好相對固定的中長債基金,以及具有管理費優勢的被動指數型品種。資產端來看,槓杆率整體調降,在利率債和信用債上都更多向久期要收益。

展望未來,我們預測存款利率仍有下調空間,或將有更多偏好穩健的資金從表內流出,純債基金將繼續穩步擴容,尤其是被動指數型債基。同時,收益率維持低位,拉長久期或將持續成爲核心策略。

風險提示:基金過往業績不代表未來表現。相關結論主要基於過往數據計算所得,不能完全預測未來。報告採用的樣本數據有限,存在樣本不足以代表整體市場的風險,且數據處理統計方式可能存在誤差。經濟數據及經濟政策超預期。需要警惕流動性的“退潮”。

注:本文來自國海證券發布的證券研究報告《純債基金如何把握債市機會》;報告分析師:靳 毅 SAC編號:S0350517100001、劉 暢 SAC編號:S0350524090005

標題:2024年,純債基金有哪些變化?

聲明: 本文版權屬原作者。轉載內容僅供資訊傳遞,不涉及任何投資建議。如有侵權,請立即告知,我們將儘速處理。感謝您的理解。