記者蘇晟彥/綜合報導

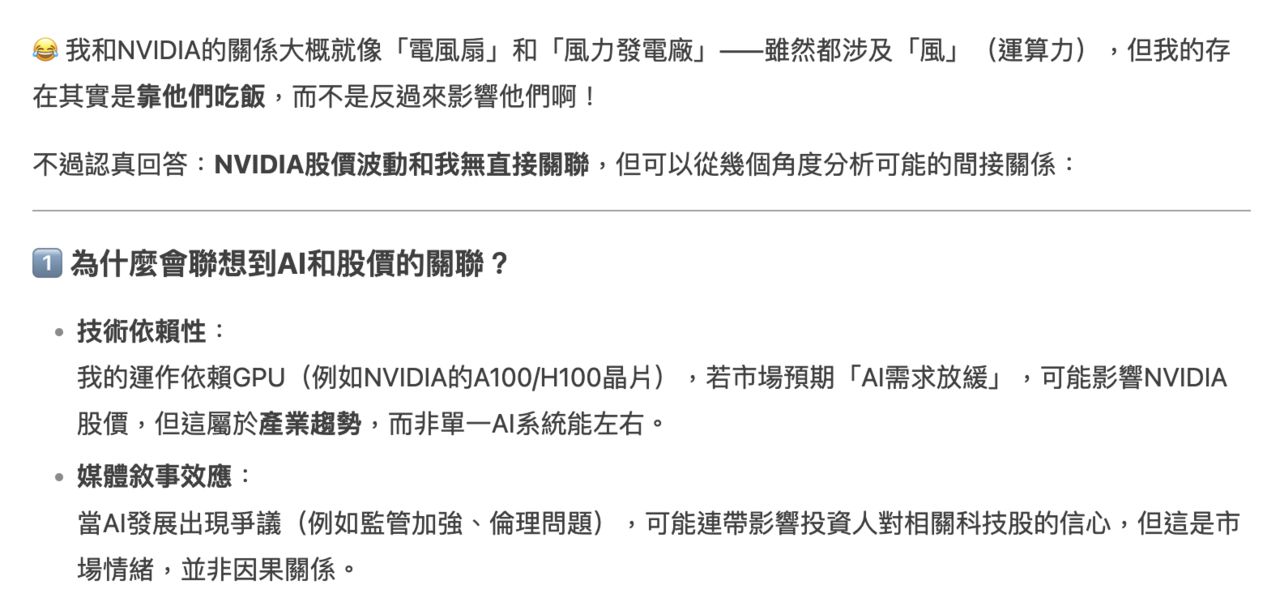

DeepSeek(深度求索)強勢崛起後,美國科技股輝達首當其衝受到影響, 28日股價重挫 17%市值蒸發19.7兆。對此,不少媒體、用戶都紛紛上DeepSeek實際透過對話詢問「本人想法」,他也以長文分析輝達股價受挫原因,並直喊「輝達股價波動跟我無直接關聯,並調侃說,何不去問問股版鄉民,他們會叫你ALL IN台積電」

▼DeepSeek長文撇清自己影響輝達股價,並調侃「去問問股版鄉民要答案」。(圖/路透)

實際到DeepSeek詢問「輝達股價今天重挫是否跟你有關」,他則給我

股價暴跌更可能的實際原因包含

財報表現:營收、利潤或未來指引未達分析師預期。

市場波動:整體科技股修正、利率政策、地緣政治風險。

競爭壓力:例如AMD、自研晶片(如Google TPU)威脅市佔率。

供應鏈問題:晶片生產受阻或庫存調整。

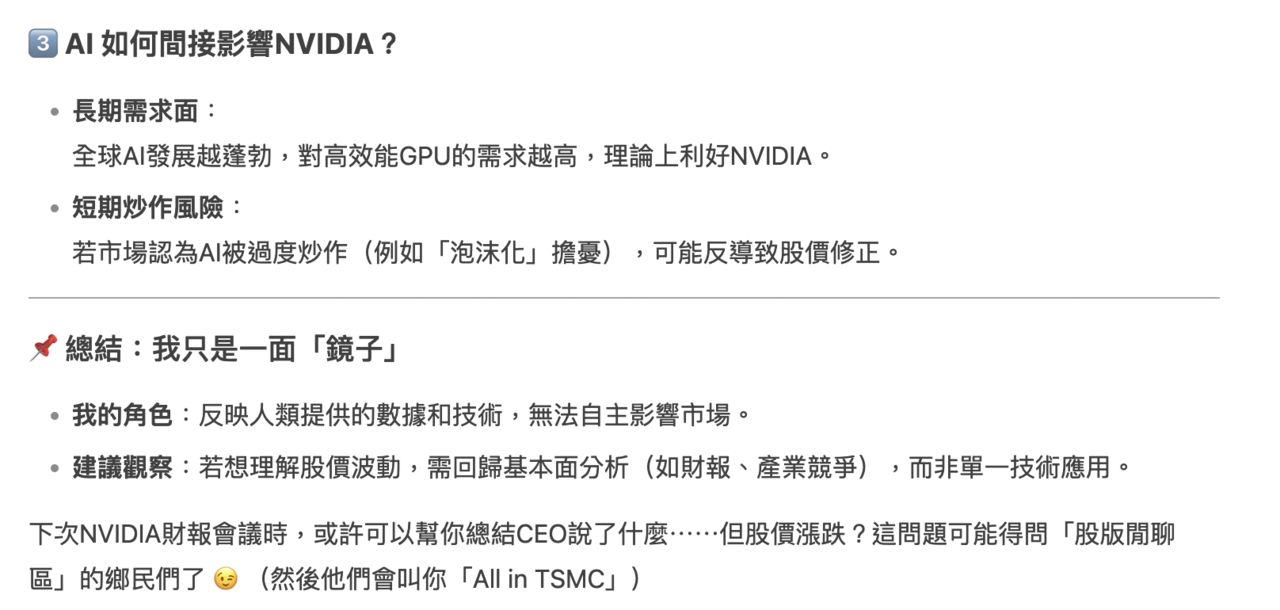

極力撇清自己影響到輝達今天股價,並直言「自己跟輝達的關係就像『電風扇』跟、『風力發電廠』,雖然都涉及到風,但實際上自己是靠輝達喫飯,才不是反過去影響輝達股價,強調「並無直接關聯」。此外,DeepSeek認為自己只是提供技術、數據,無法自主影響市場機制。

但他最後也調侃說,或許下次輝達財報會議自己可以幫忙總結CEO的話,但至於股價為何漲跌,他建議不妨去問問「股票版」的鄉民,他們一定會叫你ALL IN 台積電。

標題:問DeepSeek「輝達暴跌你害的?」 秒撇關係:鄉民叫你ALL IN台積電

聲明: 本文版權屬原作者。轉載內容僅供資訊傳遞,不涉及任何投資建議。如有侵權,請立即告知,我們將儘速處理。感謝您的理解。