摘要

3月7日以來,隨着市場對日本“超寬松政策”退出預期的升溫,日股市場步入調整。“超寬松政策”退出的潛在影響、日股後續的可能演繹?本文分析,可供參考。

熱點思考:“超寬松政策”退出,對日股衝擊有多大?

一、近期日本資本市場的焦點?“超寬松政策”或將退出,一度引發市場的擔憂

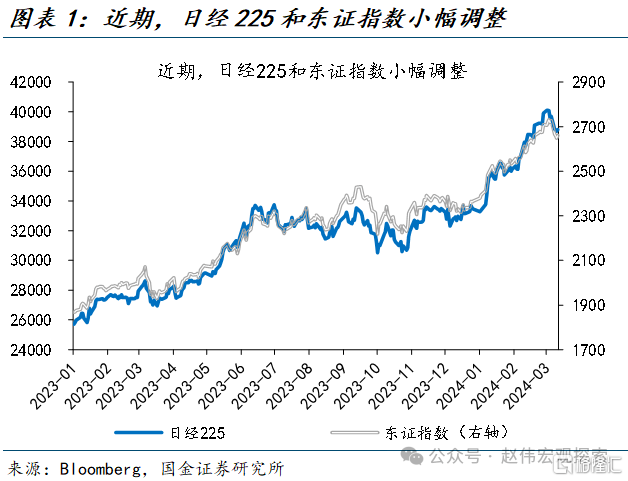

3月7日以來,出於對“超寬松貨幣政策”退出的擔憂,日股在創下歷史新高後、持續調整。隨着經濟企穩、通脹改善,日央行官員頻頻發言表示“包括負利率政策、收益率曲线控制等政策或將調整”;截至3月15日,隔夜互換利率顯示,日央行在3月19日加息概率已升至56%。受此影響,3月7日以來日股則步入調整,日經225下跌3.5%。

市場的擔憂並非“空穴來風”,超寬松政策退出,從分母端和分子端似乎對日股都構成一定利空。第一,“負利率”退出或帶來日債利率上行,從分母端利空日股。第二,日股營收中42%爲海外收入,“超寬松政策”調整或驅動日元升值,進而衝擊日股盈利。第三,前期淨出口是日本經濟重要支撐,“超寬松政策”退出也有可能影響日本經濟復蘇的成色。

二、超寬松政策退出,市場衝擊幾何?日債、日元波動或有限,對日股盈利等衝擊不大

在前期多次調整後,YCC最終退出,對日債收益率影響或相對有限。第一,2023年8月以來,日央行未再進行“無限期固定利率購債”, YCC已“名存實亡”。第二,當下10Y日債掉期利率爲0.89%、與10Y日債利差收窄至10bp,顯示市場對日債利率上行預期並不強。第三,前期被扭曲的日債期限結構近期已有一定修復,長期日債利率也未大幅上行。

出口傳導的時滯等,或弱化日元升值對日股盈利的衝擊;而隨着“通縮陷阱”的走出,日本經濟已具有一定內生動能。第一,隨着對衝成本上行、美日套息交易擁擠度下降,不必過分擔憂套息交易逆轉對日元的衝擊。第二,日元匯率變動領先出口,貶值對日企盈利拉動或仍有一定持續性。第三,消費與財政刺激的“接力”,有望助力日本經濟復蘇。

三、向後看,日股的可能演繹?基本面、資金面或有支撐,部分行業估值修復仍有空間

基本面,日企或將在未來2年繼續實現盈利增長;資金面,當前海外資金對日股配置也並不高。1)日本經濟正常化,或驅動日股盈利更廣泛地修復;2024-2025年,日經225分別有67%和86%上市公司預期盈利增長。2)2022年以來,外資對日股淨賣出2.7萬億日元、當前配置比例偏低;隨着東證所改革效果逐步顯現,日企相對吸引力或進一步提升。

情緒面,日股前期上漲有盈利的支撐,當前部分行業估值相對合理,仍具有一定的上行空間。自2012年以來,日經225的上漲中,盈利貢獻高達90%;近期,日股也仍受未來12個月EPS預期上修的助力,動態市盈率僅22.5倍、遠低於1990年的“泡沫期”。從行業層面來看,當下可選消費、醫療等估值分位數僅39.3%、38.4%,仍有一定上行空間。

風險提示

俄烏衝突再起波瀾;大宗商品價格反彈;工資增速放緩不達預期

正文

熱點思考:“超寬松政策”退出,對日股衝擊有多大?

3月7日以來,隨着市場對日本“超寬松政策”退出預期的升溫,日股市場步入調整。“超寬松政策”退出的潛在影響、日股後續的可能演繹?本文分析,可供參考。

一、近期日本資本市場的焦點?“超寬松政策”或將退出,一度引發市場的擔憂

3月7日以來,日股在創下歷史新高後、持續調整。前期,在“AI”行情等驅動下,日經225指數與東京證券指數均在3月7日創下歷史新高,分別觸及40472.1和2755.2。3月7日以來,日股則步入調整;截至3月15日,日經225、東證指數分別下跌3.5%、2.9%。從行業層面來看,對分母端較爲敏感的成長板塊調整幅度更大;其中信息技術、可選消費、醫療保健分別下跌6.2%、4.1%、2.0%,公用事業、必選消費等防御板塊受衝擊有限。

觸發近期日股調整的直接因素,或是市場對日本“超寬松貨幣政策”退出的擔憂。2023年四季度,日本GDP同比增長1.2%、外需對經濟有明顯支撐;與此同時,隨着“春鬥調薪”的落地,日本通脹的驅動力正在從輸入性通脹轉向內生驅動的通脹,工資-物價良性循環形成的可能性也趨於上行。隨着經濟的企穩、通脹的改善,日央行官員頻頻發言表示“包括負利率政策、收益率曲线控制等政策或將調整”;截至3月15日,隔夜互換的遠期利率顯示,日央行在3月19日加息的概率已升至56.1%。這對市場形成了明顯的衝擊,近期10年期日債收益率上行、日元升值,日股調整,或均是對貨幣政策收緊的擔憂。

“超寬松政策”的退出,從分母端和分子端似乎對日股都構成一定的利空。第一,“負利率政策”退出或帶來日債收益率的上行,從分母端利空日股。第二,“超寬松政策”的調整可能驅動日元升值,或衝擊日股的盈利。2023年以來,日本股匯顯著負相關,根源在於日元貶值從利好出口和放大匯兌兩方面對日股盈利形成支撐,而2023年東證指數的日企有41.6%的營收均爲海外收入。第三,前期淨出口是日本經濟的重要支撐,“超寬松政策”的退出也有可能影響日本經濟復蘇的成色。

二、超寬松政策退出,市場衝擊幾何?

日債、日元波動或有限,對日股盈利等衝擊不大

在前期多次微調後,“YCC政策”的最終退出,對日債收益率的影響或相對有限。第一,YCC政策本就已“名存實亡”。YCC是日央行通過“無限期固定利率購債”操作將10年期日債收益率壓制在一定區間內的政策。2023年8月以來,日央行未再進行過“無限期固定利率購債”,YCC利率調節的硬性上限也在9月的會議中取消,自此YCC已“名存實亡”。第二,從遠期市場來看,當下10年期日債掉期利率爲0.89%、與10年期日債收益率的利差已收窄至10bp,顯示市場對日債收益率上行預期並不強。第三,從日債期限結構來看,前期被扭曲的日債期限結構近期已有一定修復,而長期日債收益率也未大幅上行。

日元升值幅度或也相對有限,且對出口傳導的時滯等,或將弱化日元升值對日股盈利的衝擊。第一,隨着對衝成本的上行,美日套息交易擁擠度下降,不必過分擔憂套息交易大幅逆轉對日元的衝擊。2023年以來,美日利差已不足以覆蓋日元遠期匯率升水的對衝成本,美元兌日元的遠期、互換等日均交易規模已縮窄至604億美元,套息交易的擁擠度或已下降。第二,日元匯率同比變動領先於日本出口,去年同期日元處於相對高位,貶值對日企出口的拉動或仍有一定持續性。第三,日本芯片等行業海外收入佔比高,這類行業海外收入部分來自海外直接布局而非出口,同時有一定“定價權”,均將弱化升值的衝擊。

此外,隨着“通縮陷阱”的走出,日本經濟已具有一定的內生動能;“超寬松政策”退出後,消費與財政刺激的“接力”下,日本經濟也有望延續復蘇。一方面,截止到2023年底,私人部門總需求對GDP的環比拉動已從2023年2、3季度的-3.2%升至-0.8%,且私人投資和消費均有明顯改善。隨着收入增長預期的改善,日本消費者信心指數明顯回升。另一方面,日本政府在2023年底再次推出新一輪財政補貼計劃,該計劃規模超過17萬億日元(約1130億美元),也有望拉動日本GDP同比增速約0.2個百分點。

三、向後看,日股的可能演繹?

基本面、資金面或有支撐,部分行業估值修復仍有空間

從基本面來看,日本經濟正走向正常化,日本企業或將在未來兩年實現強勁的盈利增長。今年春鬥調薪結果落地,日本工會成員平均取得了5.3%的漲幅、超過去年3.8%的加薪幅度。薪資通脹的形成,或助力日本走出“通縮陷阱”、經濟步入正常化;日央行預計,2024年核心通脹爲2.2%,高於2%目標。經濟內生動能的增強,或驅動日股盈利更廣泛的修復;前期日元貶值階段,信息技術、非必需消費等出口導向型行業盈利相對走高,而經濟修復或將支撐工業、公用事業等國內導向型行業的盈利修復。2024年、2025年,日經225分別有67%和86%的上市公司預期盈利將進一步增長,明顯高於2023年的57%。

從資金面來看,當前海外資金對日本股市的配置並不高;隨着東京證券交易所改革效果逐步顯現,日企在全球相對吸引力或進一步增強。2022年以來,在日股不斷上行中,外資對日股淨賣出2.7萬億日元,當前的配置權重相對偏低。當下,日元融資成本優勢仍在,東證所的改革也將進一步提升日股相對吸引力。2014年8月發布的《伊藤報告》對彼時的日股有兩方面利好:一方面,日股ROE持續攀升,日經225的ROE從2014二季度7.7%持續攀升至2018年四季度的11.2%。另一方面,市場也給予了高ROE個股更高的定價,2015-2016年,1至4月的年報行情中,高ROE日股較低ROE的超額收益率分別爲5.5%、3.1%。

從情緒面來看,日股前期上漲有盈利的支撐,當前部分行業估值相對合理,仍具有一定的上行空間。在經歷了近期的大漲後,從股權風險溢價來看,日股的投資性價比已有所下降,日經225股權風險溢價爲3.7%、略低於過去3年的一倍標准差。然而,自2012年以來,日經225指數的上漲中,盈利、無風險利率和風險偏好貢獻分別爲90.0%、1.2%、8.8%,日股的上漲背後有盈利端堅實的支撐;即便近期,日股也仍有AI行情驅動下未來12個月EPS預期明顯上修的助力,動態市盈率僅22.5倍、遠低於1990年的“泡沫期”。從行業層面來看,當下可選消費、醫療等估值分位數分別爲39.3%、38.4%,仍有一定上行空間。

經過研究,我們發現:

1)3月7日以來,出於對“超寬松貨幣政策”退出的擔憂,日股在創下歷史新高後、持續調整。隨着經濟企穩、通脹改善,日央行官員頻頻發言表示“包括負利率政策、收益率曲线控制等政策或將調整”;截至3月15日,隔夜互換利率顯示,日央行在3月19日加息概率已升至56%。受此影響,3月7日以來日股則步入調整,日經225下跌3.5%。

2)超寬松政策的調整,對日股衝擊或相對有限。第一,在前期多次調整後,YCC最終退出,對日債收益率影響或相對有限。第二,日元升值幅度或也相對有限,且對出口傳導的時滯等,或將弱化日元升值對日股盈利的衝擊。第三,隨着“通縮陷阱”的走出,日本經濟已具有一定的內生動能;“超寬松政策”退出後,消費與財政刺激的“接力”下,日本經濟也有望延續復蘇。

3)向後看,日股基本面、資金面或有支撐,部分行業估值修復仍有空間。1)基本面,日本經濟正常化,或驅動日股盈利更廣泛地修復;2024-2025年,日經225分別有67%和86%上市公司預期盈利增長。2)資金面,2022年以來,外資對日股淨賣出2.7萬億日元、當前配置比例偏低;隨着東證所改革效果逐步顯現,日企相對吸引力或進一步提升。3)情緒面,日股前期上漲有盈利的支撐,當前部分行業估值相對合理,仍具有一定的上行空間。

風險提示

1. 俄烏衝突再起波瀾:2023年1月,美德繼續向烏克蘭提供軍事裝備,俄羅斯稱,視此舉爲直接卷入战爭。

2. 大宗商品價格反彈:近半年來,海外總需求的韌性持續超市場預期。中國重啓或繼續推升全球大宗商品總需求。

3. 工資增速放緩不達預期:與2%通脹目標相適應的工資增速爲勞動生產率增速+2%,在全球性勞動短缺的情況下,美歐2023年仍面臨超額工資通脹壓力。

注:本文來自國金證券證券研究報告:《“超寬松政策”退出,對日股衝擊有多大?》;趙 偉(執業S1130521120002)、賈璐熙(執業 S1130523120002)、李欣越(執業 S1130523080006)

標題:“超寬松政策”退出,對日股衝擊有多大?

鄭重聲明:本文版權歸原作者所有,轉載文章僅爲傳播更多信息之目的,如有侵權行爲,請第一時間聯系我們修改或刪除,多謝。