界面新聞記者 | 黃姍

界面新聞編輯 | 樓婍沁

界面新聞記者 | 黃姍

界面新聞編輯 | 樓婍沁

界面新聞從多個信源出獲悉,二手勞力士腕表價格已有顯著下降。

“從去年(2024 年)下半年开始勞力士二手表的價格向下走,雖然與其他品牌比勞力士(二手)價格下跌得較慢,但還是往下走了。”國內資深鐘表玩家炎彈平告訴界面新聞。他同時也有着豐富的二手表交易經驗。

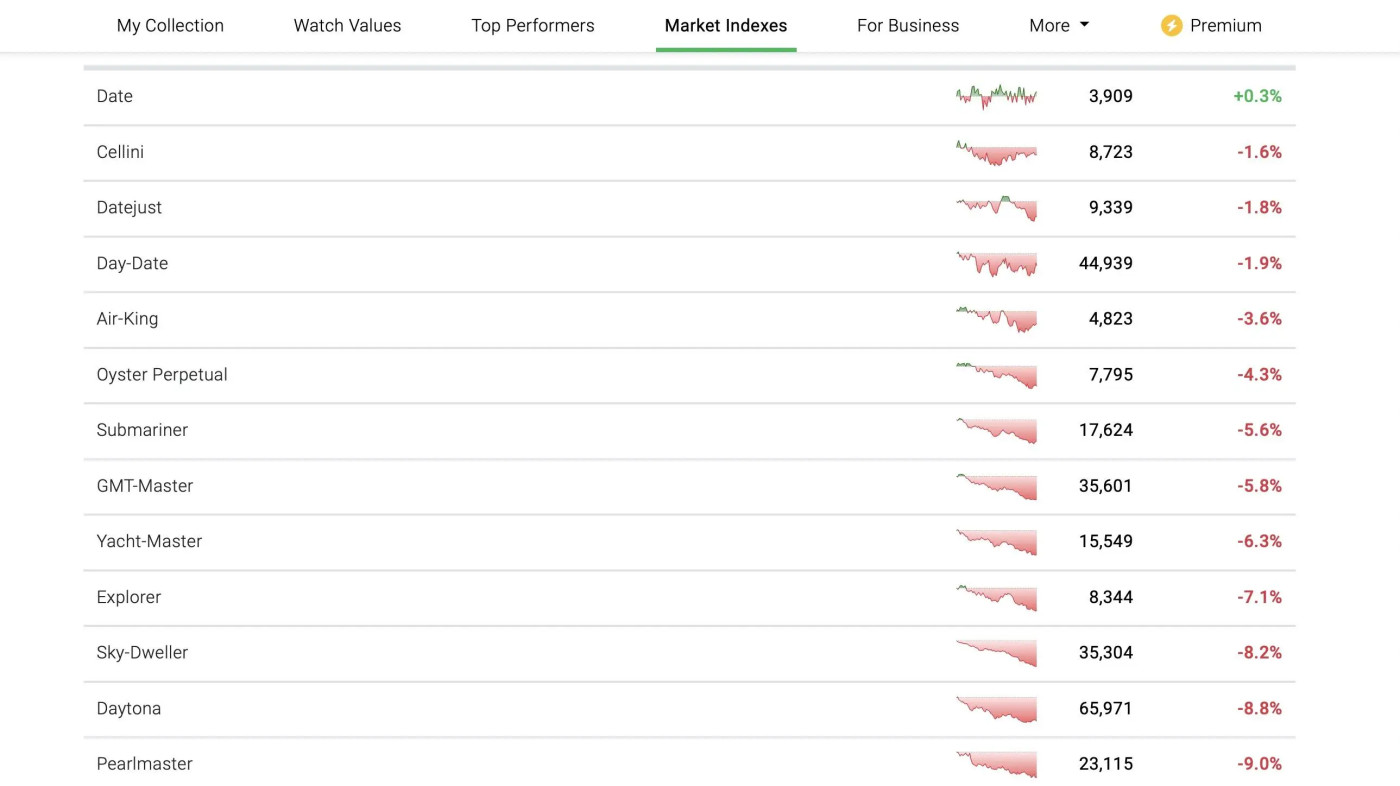

相比2022年中的歷史高位,勞力士腕表在二手市場的平均價格的確顯著下滑。過去的熱門常規款腕表,如格林尼治型腕表(俗稱“雪碧圈”、“皮蛋圈”款)、蠔式潛水表(俗稱“水鬼”)等在二級市場都出現不同程度的下滑,甚至二手價格已經回落至目前官方零售指導價以下。

炎彈平對界面新聞舉例道:“普通勞力士“水鬼”(即勞力士蠔式潛水表)價格在8萬左右,目前的行情是公價(官方零售建議指導價)在8萬至接近9萬的價位,實際二手表普遍在8萬多一點。”

根據鐘表市場監測平台WatchCharts的實時數據,勞力士腕表在二手市場的平均價格較一年前已經下滑了5.2%,較兩年前更是跌了11.7%。幾乎所有勞力士系列產品线都不同程度的下滑,其中迪通拿系列全线、Pearlmaster女士腕表系列全线的平均二手價較一年以前分別下跌了8.8%和9%。

展開全文

數據來源:WatchCharts

國內外二手表市場的行情基本趨同。考慮到海外市場對二手表交易進行二次徵稅等情況,炎彈平表示,“我認爲中國的二手表價格可能是全球最低。”

勞力士二手表價格在過去兩年普遍下滑,且不少常規熱門款跌至當前的零售價以下是一個全球現象。

“整體來看,勞力士的普遍超公價(的情況)已經消失。以前稱之爲‘人人炒表’、‘全民炒表’,大家都追漲殺跌,因爲這有利可圖,每個普通人都可能參與推高價格。但現在已經完全沒有‘超越’這個詞了。”

但也並非沒有例外。

勞力士的一些產量極爲有限的勞力士表款,以及黃金、白金等貴金屬材質的表款在國際金價大幅上漲的背景下,幾乎是全面溢價,在二級市場的價格不斷逆勢上漲。

根據WatchCharts實時數據顯示,勞力士18K黃金星期日歷型40毫米、三角坑紋外圈腕表過去一年在二級市場的價格漲了10.7%。

另外,勞力士爲“勒芒24小時耐力賽”100周年打造的限定款迪通拿、星期日歷琺琅工藝打造的拼圖款等過去兩年在二手市場的價格也頗爲強勁。

資深腕表行業從業者兼二手表玩家張源告訴界面新聞:“勞力士的星期日歷拼圖款腕表非常少見,去年發售時市場行情最高到210萬港幣,我經手的範圍在190到200萬港幣附近。現在的行情是185萬到190萬。雖然勞力士市場有調整,但是溢價高昂的手表仍有強勢的市場表現。”

“這些表(的二手價)沒有問題,畢竟存量非常稀少。”炎彈平向界面新聞補充道,“二手表越稀少,價值越高。(有的表款可以比零售價)提高十幾萬,甚至可以再高一些。勒芒還有黃金和玫瑰金,沒有公开價格,目前價格在幾百萬左右,與大衆市場拉开距離。”

勞力士並非在二級市場價格規模下降的個例。事實上,整個二手表市場在過去兩年大幅跳水,這主要是因爲全球範圍內主要經濟體經濟增長放緩及高利息等因素的影響。彭博Subdial腕表指數數據顯示,全球最受歡迎的50款品牌腕表過去兩年在二手市場的價價格已經整體下滑了40%。

市場對二手表整體需求的萎縮是造成價格下滑的一個主因。這從勞力士在零售市場的銷量表現也能看出來。

根據投資銀行摩根士丹利聯合瑞士腕表咨詢公司Luxeconsult發布的《2024年腕表市場》行業報告,2024年勞力士繼續斷崖式領先其他鐘表品牌,營收預計達到105.8億瑞郎(約合人民幣858.3億),實現同比增長4.8%。光是勞力士一家就佔了超過32%的鐘表市場份額,是排名其後的卡地亞腕表、歐米茄、愛彼和百達翡麗四個品牌的規模總和。

但必須提到的是,摩根士丹利統計數據顯示,2024年勞力士的銷量實際上比2023年減少了6.4萬只。在勞力士、計劃在未來六年逐步提高產量的背景下,勞力士去年銷量的減少切實反應了市場需求的疲軟。

二手表需求下滑的過程中,也伴隨着大量投機者的退出,這進一步導致了二手表價格的回落。

“過去大家手裏闲錢多的時候會去追漲殺跌的‘炒作’。很多人在參與過程中,哪怕沒有錢,都會自己融資入場玩一玩,可能一、兩個月後表又漲到新高度,這樣一拋售就賺了。”炎彈平對界面新聞表示,“但現在價格一直在下跌,他們想入手都無法囤表。”

圖片來源:界面圖庫

不過,雖然勞力士二手表較兩年前下跌了不少,但拉到更長的歷史周期中,勞力士的二手表仍然要比五年前、十年前值錢得多。WatchCharts實時數據顯示,勞力士腕表的二手均價比2020年要高了16.1%,比2017年更是漲了67.4%。

在業內人士看來,當前包括勞力士在內的二手表市場與兩年前相比,是相對回歸理性的市場狀態。“二手表價格低於零售價是很合理的情況,二手市場的價格就應該低於零售價。”

值得注意的是,勞力士不少表款當前二手價低於市售價是零售價上調以後的結果。勞力士每年一月會進行一次調價,並在年中或其他時候在不同地區市場不定期做價格調整,以應對原材料價格上漲等各種因素。

張源認爲,提高零售價格的做法實際上對於勞力士穩定其二手市場的表現也起到了一定的作用。

以勞力士18K黃金星期日歷型40毫米腕表爲例,這款腕表在2025年1月的最新官方零售價上調至35.87萬元人民幣,而該款腕表截至3月的二手價大概是31.42萬元左右,前者略高於二手價。但這款腕表的二手價實際上在過去一年上漲了10.7%。

當二手腕表成爲一種有利可圖的投機品,這實際上也會給奢侈品牌帶來潛在風險和品牌商譽的損傷。

在2024年接受《NZZ新蘇黎世報》採訪時,勞力士首席執行官Jean-Frédéric Dufour表示,勞力士對於二級市場價格非常關注。他表示,“我不喜歡人們把腕表比作股票,這傳遞了錯誤而危險的信號。”

爲穩定整體市場的價格表現,勞力士似乎也在有意控制產量,以避免出現庫存積壓的情況。在上述採訪中Dufour表示,制表商總是在日子好的時候產能過剩,在市場差的時候又面臨打折銷庫存的壓力。“這是一個巨大的問題,因爲打折會損害像我們這邊的情緒性商品的價值。”

勞力士官方認證CPO二手表業務

雖然這兩年二手表市場的熱度大幅冷卻,但業內對於二手表市場的前景是樂觀多於悲觀。

德勤咨詢在《2024瑞士腕表產業洞察》報告中指出,在2020年以前,瑞士制表業對二級市場的關注非常有限,當時從業者主要擔心來自智能手表的衝擊和威脅。但如今,“根據我們的分析,二級市場持續以超過一級市場的增速快速增長。我們預計,二手表的市場規模在未來十年將增長至跟一級市場一樣。”

爲了更好地影響二手勞力士腕表的價格,並在轉售市場獲利,勞力士於2022年底正式推出了。勞力士授權品牌官方合作經銷商售賣經過官方正品認證的、帶有全新兩年國際保修卡的勞力士二手腕表,即所謂的“CPO(certified pre-owned)”二手表業務。

過去兩年,勞力士CPO官方認證二手表業務已經逐步在歐洲、北美、亞洲等市場小範圍鋪开。2025年,中國大陸首個勞力士二手店將落地上海興業太古匯,該店將由勞力士收購控股的銷售渠道寶齊萊开設和運營。 2024年,勞力士已經率先通過東方表行在香港中環皇後大道勞力士店試點大中華區首個二手勞力士表業務,同時在其官網也已同步銷售。

標題:部分勞力士二手表價格跌破官方指導零售價

聲明: 本文版權屬原作者。轉載內容僅供資訊傳遞,不涉及任何投資建議。如有侵權,請立即告知,我們將儘速處理。感謝您的理解。